云南省图书馆机构用户,欢迎您!

我国电力行业资产负债率普遍偏高,五大发电集团资产负债率均超过80%,两大电网公司资产负债率也达到65%左右,其过高的资产负债率水平已经严重影响到我国电力行业的发展,国资委已将降低资产负债率纳入业绩考核范围内,降低我国电力行业资产负债率已经是刻不容缓的事情。韩国电力公司是全球500强企业中资产负债率水平最低的电力公司,且其企业性质,国内环境等各方面都与我国电力行业公司比较相似。因此,对韩国电力公司资产负债率控制经验的研究,分析资产负债率变化过程中企业财务状况、资本结构等相关变化,找出各个方面的联系,并总结出关于资产负债率控制的具体实践方法,能为降低我国电力行业公司资产负债率提供经验借鉴和指导作用。

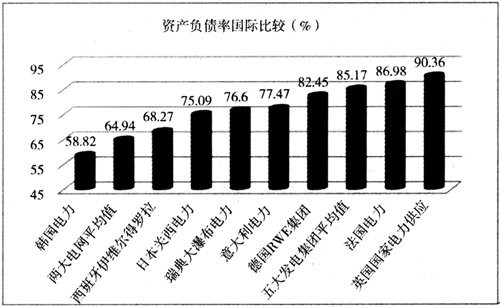

图1 2010年全球500强企业中电力公司资本结构水平

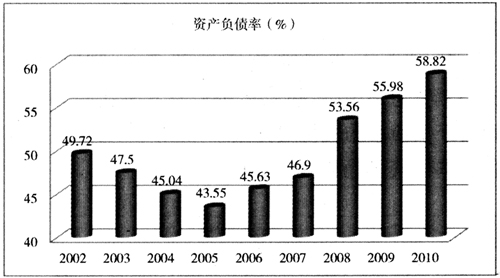

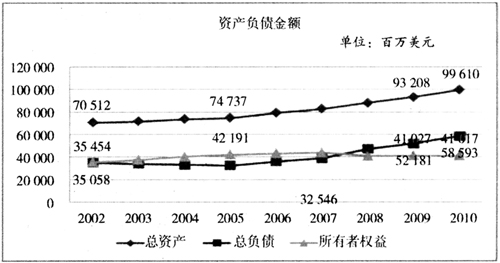

图1 2010年全球500强企业中电力公司资本结构水平  图2 韩国电力公司2002年-2010年的资产负债率 从图2可知,韩国电力公司资产负债率在2002年-2005年处于下降趋势,每年大概下降2个百分点。在2005年后,开始逐年上升,2008年比2007年突然增长6个多百分点,可能是受全球金融危机的影响,但后来的速度又保持着2个百分点变动。所以韩国电力公司资产负债率变化基本是在2个百分点左右变动,在变动的同时,保持了公司的稳定,这对我国电力行业有借鉴作用。 下面以2005年为分界点,分为2002年-2005年和2006年-2010年两个时间段,从几个方面逐步分析其上升和下降过程中资产负债变化状况,财务指标变化情况,以获得控制资产负债率的方法,同时试图找出控制资产负债率的过程中采用何种结构能让企业继续稳定经营。 (二)具体项目 由资产负债率的计算公式可知,资产负债率主要由公司的总资产和总负债金额决定。韩国电力公司的资产、负债金额分别由2002年的70 512百万美元、35 454百万美元增加至2010年的99 610百万美元、41 017百万美元,其资产负债规模都在不断扩大,且在2002年-2007年间,所有者权益一直在上升,但在2008年开始下降,负债规模也首次超过了权益,此时,资产负债率突破了50%(见图3)。

图2 韩国电力公司2002年-2010年的资产负债率 从图2可知,韩国电力公司资产负债率在2002年-2005年处于下降趋势,每年大概下降2个百分点。在2005年后,开始逐年上升,2008年比2007年突然增长6个多百分点,可能是受全球金融危机的影响,但后来的速度又保持着2个百分点变动。所以韩国电力公司资产负债率变化基本是在2个百分点左右变动,在变动的同时,保持了公司的稳定,这对我国电力行业有借鉴作用。 下面以2005年为分界点,分为2002年-2005年和2006年-2010年两个时间段,从几个方面逐步分析其上升和下降过程中资产负债变化状况,财务指标变化情况,以获得控制资产负债率的方法,同时试图找出控制资产负债率的过程中采用何种结构能让企业继续稳定经营。 (二)具体项目 由资产负债率的计算公式可知,资产负债率主要由公司的总资产和总负债金额决定。韩国电力公司的资产、负债金额分别由2002年的70 512百万美元、35 454百万美元增加至2010年的99 610百万美元、41 017百万美元,其资产负债规模都在不断扩大,且在2002年-2007年间,所有者权益一直在上升,但在2008年开始下降,负债规模也首次超过了权益,此时,资产负债率突破了50%(见图3)。  图3 韩国电力公司2002年-2010年资产负债金额 从韩国电力公司财务报表数据分析可以得出,所有者权益变动额主要来自于留存收益,这说明公司在2002年-2007年间盈利能力在增强,2008年受金融危机的影响盈利能力下降,2010年开始恢复。而公司长期负债主要是银行借款、债券和可转换债券。因此,银行借款、债券和可转换债券、留存收益是公司的三种主要资金来源,公司发行股票筹资较少。而三种资金来源的比例却在不断变化,不考虑公司发行股票的情况,2002年三者比例为14∶35∶51,2006年这一比例为12∶25∶63,2009年则为5∶50∶46。可见,韩国电力公司银行借款比例一直很低,最高时也只占14%左右,且有不断下降的趋势,而留存收益和债券筹资是主要选择,而留存收益的比例则与公司当年的盈利情况密切相关。

图3 韩国电力公司2002年-2010年资产负债金额 从韩国电力公司财务报表数据分析可以得出,所有者权益变动额主要来自于留存收益,这说明公司在2002年-2007年间盈利能力在增强,2008年受金融危机的影响盈利能力下降,2010年开始恢复。而公司长期负债主要是银行借款、债券和可转换债券。因此,银行借款、债券和可转换债券、留存收益是公司的三种主要资金来源,公司发行股票筹资较少。而三种资金来源的比例却在不断变化,不考虑公司发行股票的情况,2002年三者比例为14∶35∶51,2006年这一比例为12∶25∶63,2009年则为5∶50∶46。可见,韩国电力公司银行借款比例一直很低,最高时也只占14%左右,且有不断下降的趋势,而留存收益和债券筹资是主要选择,而留存收益的比例则与公司当年的盈利情况密切相关。