云南省图书馆机构用户,欢迎您!

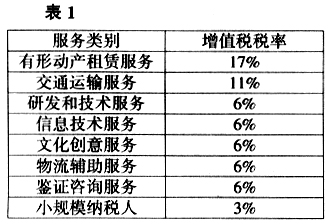

销售不动产和建筑业、邮电通信服务、娱乐服务、金融服务和保险服务不包含在本次改革试点范围内。 ·有形动产租赁服务——包括有形动产融资租赁和有形动产经营性租赁。 ·交通运输服务——包括陆路运输服务、水路运输服务、航空运输服务和管道运输服务。 ·研发和技术服务——包括研发服务、技术转让服务、技术咨询服务、合同能源管理服务、工程勘察勘探服务。 ·信息技术服务——指利用计算机、通信网络等技术对信息进行生产、收集、处理、加工、存储、运输、检索和利用,并提供信息服务的业务活动。包括软件服务、电路设计及测试服务、信息系统服务和业务流程管理服务。 ·文化创意服务——包括设计服务、商标著作权转让服务、知识产权服务、广告服务和会议展览服务。 ·物流辅助服务——包括航空服务、港口码头服务、货运客运场站服务、打捞救助服务、货物运输代理服务、代理报关服务、仓储服务和装卸搬运服务。 ·鉴证咨询服务——包括认证服务、鉴证服务和一般咨询服务如法律、税务、会计服务以及内部管理、业务运作和流程管理服务等。 2.企业是否需要申请成为增值税一般纳税人? 应税服务年销售额超过500万元(含)的企业,应当向主管税务机关申请一般纳税人资格认定。这一较高的门槛意味着许多小规模企业由于不涉及进项税抵扣,因此在很大程度上将不会受到本次改革的影响。需要注意的是,对于应税服务年销售额低于500万元的企业,如果会计核算制度健全,仍可申请增值税一般纳税人资格认定。一经认定,这些企业将不得转为小规模纳税人。 3.服务是否在上海提供从而适用于试点方案? 服务范围为中国内地境内服务 一般来说,企业试点前在上海就其服务缴纳营业税,而在2012年1月1日后提供试点范围内的服务将缴纳增值税。如果企业是通过设立在另一地区的分公司提供服务并缴纳营业税,则在试点方案开始后继续缴纳营业税。 跨境服务 本次改革带来的重要变化之一是对跨境服务贸易相关营业税处理的改进。我们将试点方案下跨境服务贸易的税务处理总结如下(见表3)。 ·境外企业向上海企业提供服务,则服务提供方在上海的代理人或服务接受方需根据试点方案中规定的税率代扣代缴增值税。需要注意的是,如果服务接受方为一般纳税人,在满足一定的条件下,该代扣代缴税额可以由服务接受方作为增值税进项税额用于抵扣。这一变化系引入了类似其他国家增值税制下“反身定税机制”的概念,其结果使得进口服务增值税与境内销售的税务处理达到一致。 ·上海的增值税一般纳税人向境外客户提供服务,服务将可能被认定为劳务出口。根据《财政部 国家税务总局关于印发〈营业税改征增值税试点方案〉的通知》(财税[2011]110号),服务贸易出口实行增值税零税率或者免税的制度。 ·境外服务提供方向中国境内企业提供完全发生在境外的应税劳务,不征收增值税。类似地,如果境外企业向中国境内企业出租有形动产,并且该有形动产完全在中国境外使用,此行为亦不需要缴纳增值税。 4.提供的服务是否符合减免税条件,从而降低增值税应纳税额? 为了降低改革对试点企业的影响,方案确定了一系列减免税项目。这些项目在很多情况下遵循了原营业税政策下的减免税规定。我们在此仅列举一些常用项目。 二、营业税改征增值税对经营业务的影响 试点企业营业税改征增值税引发了一系列业务变化。这些变化不仅体现在税收方面,也体现在商业运营方面。 定价——许多企业需要重新审视其定价政策。在试点方案下,由于服务接受方(增值税一般纳税人)抵扣进项税额导致采购成本下降,那么对服务提供企业而言,就可以考虑调整其服务价格从而与服务接受方共同分享税制优化所带来的好处。此外,从采购端而言,试点企业运营中所采购的固定资产及劳务可以抵扣进项税,也可以实现成本的节约。 合同——受营业税改征增值税的影响,部分企业2012年1月1日以前签订的合同需要进行相应修改。对此,试点文件只规定了一种例外情况,即在2013年12月31日(含)以前提供的有形动产租赁合同,在合同终止前仍缴纳营业税。

销售不动产和建筑业、邮电通信服务、娱乐服务、金融服务和保险服务不包含在本次改革试点范围内。 ·有形动产租赁服务——包括有形动产融资租赁和有形动产经营性租赁。 ·交通运输服务——包括陆路运输服务、水路运输服务、航空运输服务和管道运输服务。 ·研发和技术服务——包括研发服务、技术转让服务、技术咨询服务、合同能源管理服务、工程勘察勘探服务。 ·信息技术服务——指利用计算机、通信网络等技术对信息进行生产、收集、处理、加工、存储、运输、检索和利用,并提供信息服务的业务活动。包括软件服务、电路设计及测试服务、信息系统服务和业务流程管理服务。 ·文化创意服务——包括设计服务、商标著作权转让服务、知识产权服务、广告服务和会议展览服务。 ·物流辅助服务——包括航空服务、港口码头服务、货运客运场站服务、打捞救助服务、货物运输代理服务、代理报关服务、仓储服务和装卸搬运服务。 ·鉴证咨询服务——包括认证服务、鉴证服务和一般咨询服务如法律、税务、会计服务以及内部管理、业务运作和流程管理服务等。 2.企业是否需要申请成为增值税一般纳税人? 应税服务年销售额超过500万元(含)的企业,应当向主管税务机关申请一般纳税人资格认定。这一较高的门槛意味着许多小规模企业由于不涉及进项税抵扣,因此在很大程度上将不会受到本次改革的影响。需要注意的是,对于应税服务年销售额低于500万元的企业,如果会计核算制度健全,仍可申请增值税一般纳税人资格认定。一经认定,这些企业将不得转为小规模纳税人。 3.服务是否在上海提供从而适用于试点方案? 服务范围为中国内地境内服务 一般来说,企业试点前在上海就其服务缴纳营业税,而在2012年1月1日后提供试点范围内的服务将缴纳增值税。如果企业是通过设立在另一地区的分公司提供服务并缴纳营业税,则在试点方案开始后继续缴纳营业税。 跨境服务 本次改革带来的重要变化之一是对跨境服务贸易相关营业税处理的改进。我们将试点方案下跨境服务贸易的税务处理总结如下(见表3)。 ·境外企业向上海企业提供服务,则服务提供方在上海的代理人或服务接受方需根据试点方案中规定的税率代扣代缴增值税。需要注意的是,如果服务接受方为一般纳税人,在满足一定的条件下,该代扣代缴税额可以由服务接受方作为增值税进项税额用于抵扣。这一变化系引入了类似其他国家增值税制下“反身定税机制”的概念,其结果使得进口服务增值税与境内销售的税务处理达到一致。 ·上海的增值税一般纳税人向境外客户提供服务,服务将可能被认定为劳务出口。根据《财政部 国家税务总局关于印发〈营业税改征增值税试点方案〉的通知》(财税[2011]110号),服务贸易出口实行增值税零税率或者免税的制度。 ·境外服务提供方向中国境内企业提供完全发生在境外的应税劳务,不征收增值税。类似地,如果境外企业向中国境内企业出租有形动产,并且该有形动产完全在中国境外使用,此行为亦不需要缴纳增值税。 4.提供的服务是否符合减免税条件,从而降低增值税应纳税额? 为了降低改革对试点企业的影响,方案确定了一系列减免税项目。这些项目在很多情况下遵循了原营业税政策下的减免税规定。我们在此仅列举一些常用项目。 二、营业税改征增值税对经营业务的影响 试点企业营业税改征增值税引发了一系列业务变化。这些变化不仅体现在税收方面,也体现在商业运营方面。 定价——许多企业需要重新审视其定价政策。在试点方案下,由于服务接受方(增值税一般纳税人)抵扣进项税额导致采购成本下降,那么对服务提供企业而言,就可以考虑调整其服务价格从而与服务接受方共同分享税制优化所带来的好处。此外,从采购端而言,试点企业运营中所采购的固定资产及劳务可以抵扣进项税,也可以实现成本的节约。 合同——受营业税改征增值税的影响,部分企业2012年1月1日以前签订的合同需要进行相应修改。对此,试点文件只规定了一种例外情况,即在2013年12月31日(含)以前提供的有形动产租赁合同,在合同终止前仍缴纳营业税。