云南省图书馆机构用户,欢迎您!

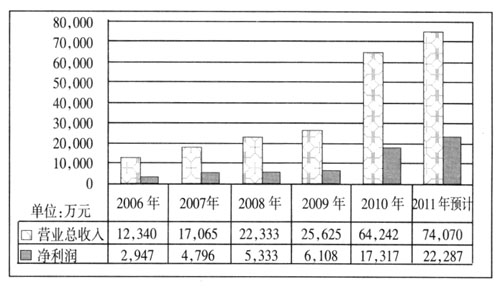

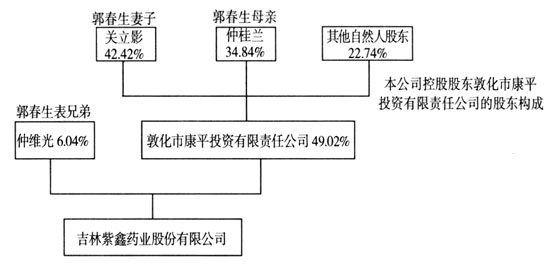

图1 紫鑫药业历年营业收入及净利润趋势图 在2010年进军人参产业之前,紫鑫药业主营产品为四妙丸、活血通脉片、醒脑再造胶囊等医药产品,而在业内分析人士看来,紫鑫药业虽然产品丰富,但单品种的销售规模较小,没有具有绝对优势的拳头产品,大部分产品都面临着其他同类产品的竞争。公司上市后的2008年、2009年业绩一直处于不温不火的态势,净利润大多在五六千万左右徘徊。然而就在2010年通过与上述客户进行大规模人参贸易后,人参业务旋即成为公司核心产业,2010年人参系列产品收入高达3.6亿元,成为第一大营收来源,公司全年净利润也因人参业务而骤增至1.73亿元(见图1),人参业务贡献79%的净利润。而在身披“人参”概念之后,紫鑫药业股价自2010年下半年开始一路上扬。在此背景下,郭氏家族所持紫鑫药业股权的账面财富也呈几何方式倍增,而这或是郭氏家族运作人参概念的最直接动力。 紫鑫药业实际控制人郭春生通过敦化市康平投资有限责任公司(下称康平投资)持有紫鑫药业47.37%的股份,市值2.68亿元,第二大流通股股东仲维光持股7.5%,市值4245万元,此人与郭春生为表兄弟关系。如图2所示,郭春生通过其妻子关立影、母亲仲桂兰、妹妹郭春红、侄儿郭权等亲属关系持有了第一控股股东康平投资77.85%的股份,实际直接控制了紫鑫药业。时至今日,这也成为紫鑫药业涉嫌关联交易的历史因素。在2010年宣布将持股锁定一年后,康平投资所持1.26亿股股权(分红前)已于2011年5月悄然解禁,加之仲维光(亦是郭春生亲属)持股于2010年先行解禁,两者的二级市场套现障碍现已解除。同样,在股价上涨之下,郭春生通过杨录军所“隐蔽”持有的388万增发股,目前也已获得了数千万的浮盈。

图1 紫鑫药业历年营业收入及净利润趋势图 在2010年进军人参产业之前,紫鑫药业主营产品为四妙丸、活血通脉片、醒脑再造胶囊等医药产品,而在业内分析人士看来,紫鑫药业虽然产品丰富,但单品种的销售规模较小,没有具有绝对优势的拳头产品,大部分产品都面临着其他同类产品的竞争。公司上市后的2008年、2009年业绩一直处于不温不火的态势,净利润大多在五六千万左右徘徊。然而就在2010年通过与上述客户进行大规模人参贸易后,人参业务旋即成为公司核心产业,2010年人参系列产品收入高达3.6亿元,成为第一大营收来源,公司全年净利润也因人参业务而骤增至1.73亿元(见图1),人参业务贡献79%的净利润。而在身披“人参”概念之后,紫鑫药业股价自2010年下半年开始一路上扬。在此背景下,郭氏家族所持紫鑫药业股权的账面财富也呈几何方式倍增,而这或是郭氏家族运作人参概念的最直接动力。 紫鑫药业实际控制人郭春生通过敦化市康平投资有限责任公司(下称康平投资)持有紫鑫药业47.37%的股份,市值2.68亿元,第二大流通股股东仲维光持股7.5%,市值4245万元,此人与郭春生为表兄弟关系。如图2所示,郭春生通过其妻子关立影、母亲仲桂兰、妹妹郭春红、侄儿郭权等亲属关系持有了第一控股股东康平投资77.85%的股份,实际直接控制了紫鑫药业。时至今日,这也成为紫鑫药业涉嫌关联交易的历史因素。在2010年宣布将持股锁定一年后,康平投资所持1.26亿股股权(分红前)已于2011年5月悄然解禁,加之仲维光(亦是郭春生亲属)持股于2010年先行解禁,两者的二级市场套现障碍现已解除。同样,在股价上涨之下,郭春生通过杨录军所“隐蔽”持有的388万增发股,目前也已获得了数千万的浮盈。  资料来源:巨潮咨询网公司定期报告. 图2 郭氏家族对紫鑫药业股权控制图 综上,为实现顺利定向增发、大股东高价解禁等目标,郭氏家族选择在2010年运作紫鑫药业人参概念,虚构业绩。 三、舞弊架构分析 (一)下游客户“通化系” 据紫鑫药业2010年年报,公司营业收入前5名客户分别为四川平大生物制品有限责任公司、亳州千草药业饮品厂、吉林正德药业有限公司、通化立发人参贸易有限公司、通化文博人参贸易有限公司。这五家公司合计为紫鑫药业带来2.3亿收入,占比达到36%。通过查阅紫鑫药业历年的定期报告,上述公司均未曾露面。而对比2009年年报,紫鑫药业前5名客户累计采购金额不足2700万元,占当年营业收入的10%。而就在业绩暴增的2010年,五大客户“横空出世”,且其背景也颇为“神秘”。 在定向增发以及大股东解禁的关键时点,神秘客户带来惊人利润,带动股价一路飙升,连创新高,以下揭示前三大客户的实际控制人。 1.第一大客户——四川平大生物:已是紫鑫药业影子公司,采购能力与经营情况严重不匹配。紫鑫药业2010年年报显示,四川平大生物制品有限责任公司是第一大客户,共采购了7068.58万元产品,占全部营收的11%。同时,从应收账款余额披露情况看,平大生物没有上榜,说明其7000多万元采购款应基本全额付清。作为2010年突然现身的第一大客户,平大生物到底采购了紫鑫药业什么产品?如此大宗采购,平大生物是否有能力支付?有没有能力加工?截至2010年12月31日,平大生物总资产9716万元,所有者权益4604万元,2010年实现主营业务收入3011万元,净利润279.6万元,且主营产品为何首乌茶,无需购买7000多万元人参作为原材料。据记者调查,四川平大生物原负责人谢永林已退居二位,该公司已由长春资本名义控股,实际受控于紫鑫药业。

资料来源:巨潮咨询网公司定期报告. 图2 郭氏家族对紫鑫药业股权控制图 综上,为实现顺利定向增发、大股东高价解禁等目标,郭氏家族选择在2010年运作紫鑫药业人参概念,虚构业绩。 三、舞弊架构分析 (一)下游客户“通化系” 据紫鑫药业2010年年报,公司营业收入前5名客户分别为四川平大生物制品有限责任公司、亳州千草药业饮品厂、吉林正德药业有限公司、通化立发人参贸易有限公司、通化文博人参贸易有限公司。这五家公司合计为紫鑫药业带来2.3亿收入,占比达到36%。通过查阅紫鑫药业历年的定期报告,上述公司均未曾露面。而对比2009年年报,紫鑫药业前5名客户累计采购金额不足2700万元,占当年营业收入的10%。而就在业绩暴增的2010年,五大客户“横空出世”,且其背景也颇为“神秘”。 在定向增发以及大股东解禁的关键时点,神秘客户带来惊人利润,带动股价一路飙升,连创新高,以下揭示前三大客户的实际控制人。 1.第一大客户——四川平大生物:已是紫鑫药业影子公司,采购能力与经营情况严重不匹配。紫鑫药业2010年年报显示,四川平大生物制品有限责任公司是第一大客户,共采购了7068.58万元产品,占全部营收的11%。同时,从应收账款余额披露情况看,平大生物没有上榜,说明其7000多万元采购款应基本全额付清。作为2010年突然现身的第一大客户,平大生物到底采购了紫鑫药业什么产品?如此大宗采购,平大生物是否有能力支付?有没有能力加工?截至2010年12月31日,平大生物总资产9716万元,所有者权益4604万元,2010年实现主营业务收入3011万元,净利润279.6万元,且主营产品为何首乌茶,无需购买7000多万元人参作为原材料。据记者调查,四川平大生物原负责人谢永林已退居二位,该公司已由长春资本名义控股,实际受控于紫鑫药业。