云南省图书馆机构用户,欢迎您!

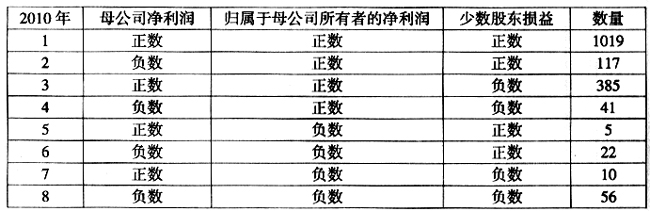

从表中可以看出,第一种和第八种类型是母公司净利润、归属于母公司所有者的净利润与少数股东损益同时为正或同时为负。异号现象可以分为两种情况:第一种情况是第三至第六种类型,表现为归属于母公司所有者的净利润与少数股东损益异号,共有453家公司;第二种情况是第二和第七种类型,表现为归属于母公司所有者的净利润与少数股东损益同号,母公司净利润与其他两个项目异号,共有127家公司。出现异号现象的共计有580家公司,占到了35%的比重。 归属于母公司所有者的净利润、母公司净利润和少数股东损益之间的关系可用公式表述为:归属于母公司所有者的净利润=扣除内部交易后的母公司净利润+子公司盈利中属于母公司的数额;少数股东损益=子公司当期净损益中属于少数股东权益的份额。可以看出,一方面,归属于母公司所有者的净利润是包含母公司净利润的,即与母公司净利润之间存在着关系,而少数股东损益与母公司的经营则没有直接关系,这也成为少数股东损益与其他两项利润指标产生异号现象的原因之一;另一方面,归属于母公司所有者的净利润与少数股东损益又同时受到子公司的经营影响,影响程度取决于母公司拥有子公司的股权份额以及子公司的经营业绩。 二、三项利润指标产生差异的原因分析 笔者通过对报表数据的统计发现,三者之间的差异主要有两方面,一是母公司净利润与归属于母公司所有者的净利润之间的差异,二是归属于母公司所有者的净利润与少数股东损益之间的差异。由于合并利润表中归属于母公司所有者的净利润和少数股东损益并不是按一定比例对合并净利润进行分配的,因此,这两项指标是否同时为正或同时为负,则取决于集团内部母子公司经营的具体情况。母子公司同时盈利(母公司盈利且所有子公司盈亏抵销后体现为盈利)和母子公司同时亏损(母公司亏损且所有子公司盈亏抵销后体现为亏损)的情况下这三项利润指标之间的关系比较简单,这里不作分析。下面仅对母子公司非同时盈利或亏损以及不同的控股类型进行分析。 1.母公司盈利,但子公司亏损。母公司盈利,但子公司亏损具体包括两种情况:母公司的盈利额超过子公司的亏损额和母公司的盈利额不足以抵补子公司的亏损额。当母公司盈利且盈利额超过子公司的亏损额时,则会出现母公司净利润为正、合并利润表中归属于母公司所有者的净利润为正,而少数股东损益为负的情况。一般情况下,这时集团的合并利润表中的净利润会小于母公司净利润;如果母公司的盈利额不足以抵补子公司的亏损额,则会出现母公司净利润为正、合并利润表中归属于母公司所有者的净利润和少数股东损益均为负的情况。 2.母公司亏损,但子公司盈利。母公司亏损,但子公司盈利,且母公司自身亏损额超过子公司盈利中应归属于母公司的数额时,则会出现母公司净利润、合并利润表中归属于母公司所有者的净利润均为负,而少数股东损益为正的情况。此时虽然合并净利润与母公司净利润同为负,但合并净利润会大于母公司净利润。如从航天长峰2010年的年报看,其母公司本身是生产经营主体,收入占绝对比重,自身大额亏损(-21 944 557.28元),出现了上述情况,即其归属于母公司所有者的净利润为负(-6 292 563.16元),而少数股东损益为正(3 289 613.46元)。如果母公司亏损、子公司盈利且子公司盈利中归属于母公司的数额超过母公司自身的亏损额,则会出现母公司净利润为负,但合并利润表中归属于母公司所有者的净利润和少数股东损益均为正的情况。

从表中可以看出,第一种和第八种类型是母公司净利润、归属于母公司所有者的净利润与少数股东损益同时为正或同时为负。异号现象可以分为两种情况:第一种情况是第三至第六种类型,表现为归属于母公司所有者的净利润与少数股东损益异号,共有453家公司;第二种情况是第二和第七种类型,表现为归属于母公司所有者的净利润与少数股东损益同号,母公司净利润与其他两个项目异号,共有127家公司。出现异号现象的共计有580家公司,占到了35%的比重。 归属于母公司所有者的净利润、母公司净利润和少数股东损益之间的关系可用公式表述为:归属于母公司所有者的净利润=扣除内部交易后的母公司净利润+子公司盈利中属于母公司的数额;少数股东损益=子公司当期净损益中属于少数股东权益的份额。可以看出,一方面,归属于母公司所有者的净利润是包含母公司净利润的,即与母公司净利润之间存在着关系,而少数股东损益与母公司的经营则没有直接关系,这也成为少数股东损益与其他两项利润指标产生异号现象的原因之一;另一方面,归属于母公司所有者的净利润与少数股东损益又同时受到子公司的经营影响,影响程度取决于母公司拥有子公司的股权份额以及子公司的经营业绩。 二、三项利润指标产生差异的原因分析 笔者通过对报表数据的统计发现,三者之间的差异主要有两方面,一是母公司净利润与归属于母公司所有者的净利润之间的差异,二是归属于母公司所有者的净利润与少数股东损益之间的差异。由于合并利润表中归属于母公司所有者的净利润和少数股东损益并不是按一定比例对合并净利润进行分配的,因此,这两项指标是否同时为正或同时为负,则取决于集团内部母子公司经营的具体情况。母子公司同时盈利(母公司盈利且所有子公司盈亏抵销后体现为盈利)和母子公司同时亏损(母公司亏损且所有子公司盈亏抵销后体现为亏损)的情况下这三项利润指标之间的关系比较简单,这里不作分析。下面仅对母子公司非同时盈利或亏损以及不同的控股类型进行分析。 1.母公司盈利,但子公司亏损。母公司盈利,但子公司亏损具体包括两种情况:母公司的盈利额超过子公司的亏损额和母公司的盈利额不足以抵补子公司的亏损额。当母公司盈利且盈利额超过子公司的亏损额时,则会出现母公司净利润为正、合并利润表中归属于母公司所有者的净利润为正,而少数股东损益为负的情况。一般情况下,这时集团的合并利润表中的净利润会小于母公司净利润;如果母公司的盈利额不足以抵补子公司的亏损额,则会出现母公司净利润为正、合并利润表中归属于母公司所有者的净利润和少数股东损益均为负的情况。 2.母公司亏损,但子公司盈利。母公司亏损,但子公司盈利,且母公司自身亏损额超过子公司盈利中应归属于母公司的数额时,则会出现母公司净利润、合并利润表中归属于母公司所有者的净利润均为负,而少数股东损益为正的情况。此时虽然合并净利润与母公司净利润同为负,但合并净利润会大于母公司净利润。如从航天长峰2010年的年报看,其母公司本身是生产经营主体,收入占绝对比重,自身大额亏损(-21 944 557.28元),出现了上述情况,即其归属于母公司所有者的净利润为负(-6 292 563.16元),而少数股东损益为正(3 289 613.46元)。如果母公司亏损、子公司盈利且子公司盈利中归属于母公司的数额超过母公司自身的亏损额,则会出现母公司净利润为负,但合并利润表中归属于母公司所有者的净利润和少数股东损益均为正的情况。