云南省图书馆机构用户,欢迎您!

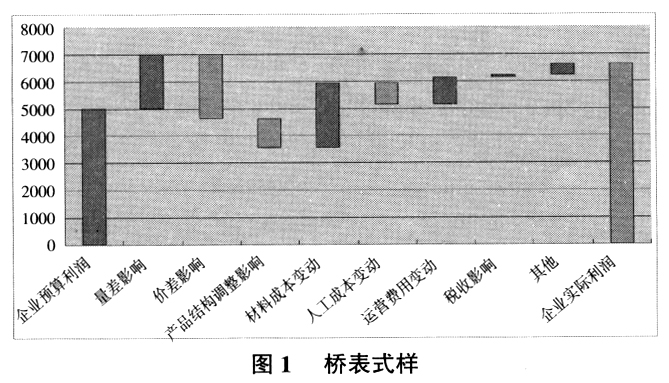

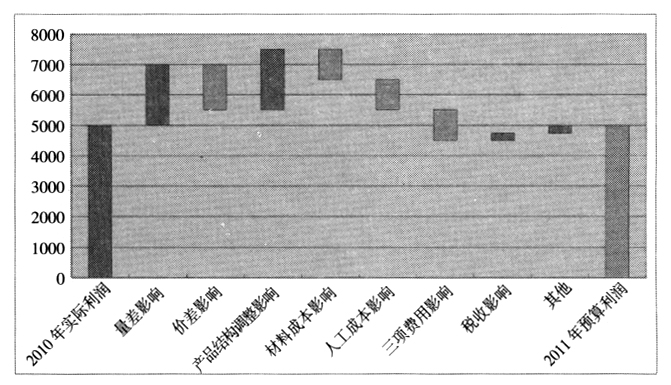

图1 桥表式样 除了采用柱状形式外,桥表中各因素的变化数据量还可以采用线性图、点状图等多种形式,但是采用柱状图形式表示变化量最为直观。 桥表形式原先在国有企业的财务部门中使用较为普遍,但是近年来由于各种国外的财务分析系统和分析模型引入国内,桥表这种财务分析模式正在离我们的视线越来越远。桥表不受重视的主要原因,与只能反映数据的变化量,不能反映数据变化的趋势,变化背后的深层原因等不无关系。 因为各企业在采用财务桥表分解企业实际销售收入和税前利润与预算金额的变动原因时,通常都是采用单一的一张张对比桥表。单一分析桥表的缺陷在于只能对两个关联数据(即当年预算和下一年度预算或当年实际数与下一年度预算数)进行对比并且只产生一组对比的数据,而各组数据间仍然缺乏关联性。 笔者的实践是,如果同时使用三张桥表,将下属企业的《上一年度实际数与本年度预算数》、《本年度预算与本年度实际数》和《本年度实际数和下一年度预算数》分别编制分析桥表,形成三表联动的方式,情况就大不一样了。通过不同因素的数据在三张表中的持续变化,可以对企业如下一年度预算变化的合理性进行较为有效的分析和判断。通过这三张表,就可以完整地将下属企业上一年度的实际经营情况、本年度的预算申请情况、本年度的预算执行情况和下一年度待批准的预算数串成了一条线,以此来判断预算的合理性和可行性。 我们以某集团公司下属的A公司上报的年度预算为例(假设公司所处的市场和产品均没有发生巨大变化)。该公司2011年度预算经营利润目标为5 000万元,2011年度实际实现经营利润7 500万元,较预算数增长50%;公司应母公司的要求编制2012年度预算。公司判断2012年由于行业整体不景气的影响将导致企业年度利润下滑,预计2012年度拟实现的经营利润将下降20%,即为6 000万元上报母公司财务部。母公司财务部审核预算利润合理性时,要求A公司上报三张联动财务桥表:《2010年度实际利润与2011年度预算利润对比图》、《2011年度预算利润与2011年度实际利润对比图》和《2011年度实际利润和2012年度待批准预算对比图》(分别为图2至图4)。通过对这三张桥表的分析,就可以揭示A公司2012年度预算利润的合理性。

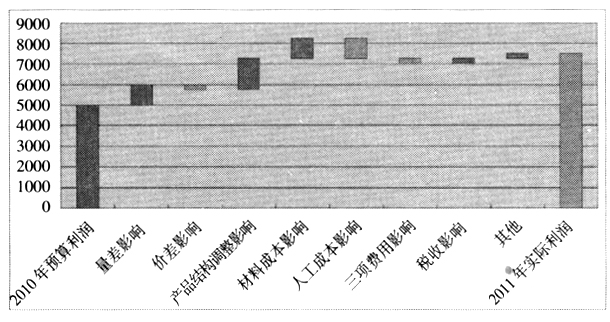

图1 桥表式样 除了采用柱状形式外,桥表中各因素的变化数据量还可以采用线性图、点状图等多种形式,但是采用柱状图形式表示变化量最为直观。 桥表形式原先在国有企业的财务部门中使用较为普遍,但是近年来由于各种国外的财务分析系统和分析模型引入国内,桥表这种财务分析模式正在离我们的视线越来越远。桥表不受重视的主要原因,与只能反映数据的变化量,不能反映数据变化的趋势,变化背后的深层原因等不无关系。 因为各企业在采用财务桥表分解企业实际销售收入和税前利润与预算金额的变动原因时,通常都是采用单一的一张张对比桥表。单一分析桥表的缺陷在于只能对两个关联数据(即当年预算和下一年度预算或当年实际数与下一年度预算数)进行对比并且只产生一组对比的数据,而各组数据间仍然缺乏关联性。 笔者的实践是,如果同时使用三张桥表,将下属企业的《上一年度实际数与本年度预算数》、《本年度预算与本年度实际数》和《本年度实际数和下一年度预算数》分别编制分析桥表,形成三表联动的方式,情况就大不一样了。通过不同因素的数据在三张表中的持续变化,可以对企业如下一年度预算变化的合理性进行较为有效的分析和判断。通过这三张表,就可以完整地将下属企业上一年度的实际经营情况、本年度的预算申请情况、本年度的预算执行情况和下一年度待批准的预算数串成了一条线,以此来判断预算的合理性和可行性。 我们以某集团公司下属的A公司上报的年度预算为例(假设公司所处的市场和产品均没有发生巨大变化)。该公司2011年度预算经营利润目标为5 000万元,2011年度实际实现经营利润7 500万元,较预算数增长50%;公司应母公司的要求编制2012年度预算。公司判断2012年由于行业整体不景气的影响将导致企业年度利润下滑,预计2012年度拟实现的经营利润将下降20%,即为6 000万元上报母公司财务部。母公司财务部审核预算利润合理性时,要求A公司上报三张联动财务桥表:《2010年度实际利润与2011年度预算利润对比图》、《2011年度预算利润与2011年度实际利润对比图》和《2011年度实际利润和2012年度待批准预算对比图》(分别为图2至图4)。通过对这三张桥表的分析,就可以揭示A公司2012年度预算利润的合理性。  图2 2010年度实际利润与2011年度预算利润对比图 首先,我们来对《2010年度实际利润与2011年度预算利润》(图2)进行分析。图2主要用于揭示本年预算利润与上一年度实际经营利润的变动情况(有利与不利因素分别不同颜色显示),这个变化情况将作为后面两张桥表进行对比的基准。在图2中,A公司年度预算利润预计与2010年度持平(5 000万元),公司解释的理由是因为公司的销售虽然在销量(即量差)和产品结构调整上会带来利润的上升,但是由于产品销售价格降低(即价差)、原材料价格上升、人工成本上升和三项费用上升等因素的影响,公司的年度利润基本维持和2010年度一致的水平。

图2 2010年度实际利润与2011年度预算利润对比图 首先,我们来对《2010年度实际利润与2011年度预算利润》(图2)进行分析。图2主要用于揭示本年预算利润与上一年度实际经营利润的变动情况(有利与不利因素分别不同颜色显示),这个变化情况将作为后面两张桥表进行对比的基准。在图2中,A公司年度预算利润预计与2010年度持平(5 000万元),公司解释的理由是因为公司的销售虽然在销量(即量差)和产品结构调整上会带来利润的上升,但是由于产品销售价格降低(即价差)、原材料价格上升、人工成本上升和三项费用上升等因素的影响,公司的年度利润基本维持和2010年度一致的水平。