云南省图书馆机构用户,欢迎您!

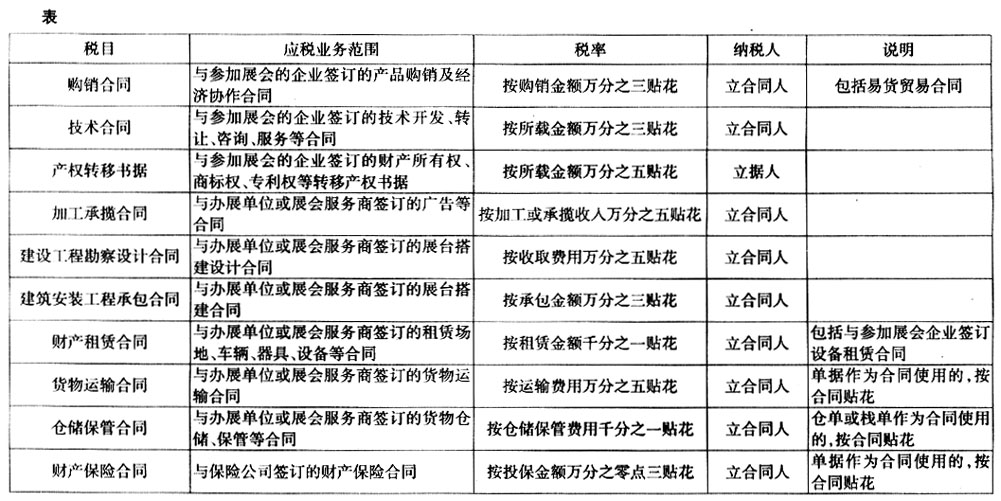

其中:前三种是展览期间与其他参展单位签订的贸易性经济合同;后七种主要是展览前与办展单位或展会服务商签订的经济合同。虽然每种经济合同纳税人均是书立合同的当事人,但是每种合同所涉及的计税依据、税率与计税要求不同,因此参展企业应结合各项参展运营工作的特点,进行纳税筹划,以达到有效降低税负及纳税风险、提高参展效益、实现参展目标的目的。 二、企业参展印花税纳税筹划方法 (一)展览前所签经济合同印花税的纳税筹划。企业为了顺利参展,一般会与办展单位或展会服务商签订:展位及设备租赁合同、展台设计与搭建合同、广告购入合同、货物运输合同、仓储保管合同及财产保险合同等。由于这些经济合同的当事人、所载金额、税率均有不同,因此,可以采用分项记载金额、降低高税率合同金额或直接压缩合同金额的方法进行纳税筹划。 1.分项记载合同金额的筹划法。税法规定:同一涉税凭证,载有两个或者两个以上适用不同税目税率的经济事项,如果未分别记载金额,应按高税率计税贴花。因此,参展企业在与办展单位或展会服务商签订经济合同时,如果同一合同中载有两个或者两个以上适用不同税目税率的经济事项,最好分别记载金额,以降低实际税负。 例如:某东北企业为参加上海举办的机械展览会,与展会服务商签订展品运输合同,合同中所载运输费、保管费共计200万元,未分别记载。由于货物运输及仓储保管属于两个不同的税目税率,前者税率为0.5‰,后者税率为1‰。根据税法规定,未分别记载金额的,按高税率计税贴花,即按1‰税率计纳印花税=200×1‰=0.2(万元)。 假如参展企业采用分项记载金额的筹划方法,该运输保管合同中包含展品运输费150万元,仓储保管费50万元,参展企业在合同中分别详细记载运输及仓储保管费用额,其应纳印花税额=150×0.5‰+50×1‰=0.075+0.05=0.125(万元),订立合同双方最终均可节税750元。 2.降低高税率合同金额的筹划法。参展企业与办展单位或展会服务商签订的七种经济合同适用税率高低不同,在合法合理的情况下,企业应尽可能选择一家参展服务商与其签订相关服务合同,采用降低高税率合同金额的方法,达到降低应纳印花税额的目的。 例如:某企业欲参加上海举办的商品交易会,为顺利参展,与组展公司、展位搭建公司、广告公司、交通运输公司分别签订:展位租赁合同500万元、建筑安装合同300万元、广告购入合同100万元、货物运输合同100万元(注:印花税税率:租赁合同1‰、建筑安装合同0.3‰、广告合同0.3‰、货物运输合同0.5‰)。应纳印花税额=500×1‰+300×0.3‰+100×0.3‰+100×0.5‰=0.5+0.09+0.03+0.05=0.67(万元)。 如果企业委托一家展会服务公司为其进行展位搭建、广告制作及展品运输,双方在合法合理范围内,协商降低租赁合同金额,增大建筑合同金额200万元;增大广告合同金额,降低运输合同金额50万元。应纳印花税额=300×1‰+500×0.3‰+150×0.3‰+50×0.5‰=0.3+0.15+0.045+0.025=0.52(万元),订立合同双方均节税=0.69-0.52=0.17(万元)。 3.直接压缩合同金额的筹划方法。经济合同的纳税人是订立合同当事人,在共同利益驱使下,双方或多方当事人经过合法合理筹划,剔除某些可以不进入合同的费用及原材料等金额,直接降低合同记载金额、降低税负。 在前例基础上,参展企业与参展服务商协商将展位搭建中的部分装饰材料费,运输合同中的装卸费从合同中分别剔除50万元、20万元,可以再降低应纳税额:50×0.3‰+20×0.5‰=0.015+0.01=0.025(万元)。通过两步筹划,订立合同双方最终均可节约印花税支出0.195万元。如果这类合同金额较大,用前述方法,将为企业节约不少税款。 (二)展览期间所签经济合同印花税的纳税筹划。展览期间所签经济合同基本属于购销贸易合同、技术合同、产权转让合同、设备租赁合同等,前两种税率为万分之三,后两种分别为万分之五、千分之一,因此在签订时除注意高税率事项与低税率事项分开列示、分别计税外,还应针对合同及所涉经济事项的特点采用适当的筹划方法。 1.缓定合同金额筹划法。现实经济生活中,经济合同当事人签订合同时,常常会遇到印花税计税依据无法最终确定的情况。税法规定:印花税计税依据无法确定,其适用税率及应纳印花税额就无法确定。缓定合同金额筹划法,就是企业签订较大数额合同时,利用合法合理的方法,使合同上所载金额无法最终确定,以降低印花税实际税负。 例如:参展商甲在机械展览会上,欲和客户签订设备租赁合同,由于该设备每年费用约为500万元。如果在签订合同时直接签订年租金额500万元,则双方均应缴纳印花税:500×1‰=0.5(万元)。按照缓定合同金额的筹划方法,企业在签订合同时,只规定每日的租费额,不具体确定合同的执行时限,合同所载金额将无法确定。依据税法规定:只规定月(天)租金标准而无租赁期限的,双方可以各自先缴纳5元钱的印花税,余下部分等到最终结算时再按实际金额计税。由此双方将获得缓缴税款的货币时间价值,从而降低了实际税负。

其中:前三种是展览期间与其他参展单位签订的贸易性经济合同;后七种主要是展览前与办展单位或展会服务商签订的经济合同。虽然每种经济合同纳税人均是书立合同的当事人,但是每种合同所涉及的计税依据、税率与计税要求不同,因此参展企业应结合各项参展运营工作的特点,进行纳税筹划,以达到有效降低税负及纳税风险、提高参展效益、实现参展目标的目的。 二、企业参展印花税纳税筹划方法 (一)展览前所签经济合同印花税的纳税筹划。企业为了顺利参展,一般会与办展单位或展会服务商签订:展位及设备租赁合同、展台设计与搭建合同、广告购入合同、货物运输合同、仓储保管合同及财产保险合同等。由于这些经济合同的当事人、所载金额、税率均有不同,因此,可以采用分项记载金额、降低高税率合同金额或直接压缩合同金额的方法进行纳税筹划。 1.分项记载合同金额的筹划法。税法规定:同一涉税凭证,载有两个或者两个以上适用不同税目税率的经济事项,如果未分别记载金额,应按高税率计税贴花。因此,参展企业在与办展单位或展会服务商签订经济合同时,如果同一合同中载有两个或者两个以上适用不同税目税率的经济事项,最好分别记载金额,以降低实际税负。 例如:某东北企业为参加上海举办的机械展览会,与展会服务商签订展品运输合同,合同中所载运输费、保管费共计200万元,未分别记载。由于货物运输及仓储保管属于两个不同的税目税率,前者税率为0.5‰,后者税率为1‰。根据税法规定,未分别记载金额的,按高税率计税贴花,即按1‰税率计纳印花税=200×1‰=0.2(万元)。 假如参展企业采用分项记载金额的筹划方法,该运输保管合同中包含展品运输费150万元,仓储保管费50万元,参展企业在合同中分别详细记载运输及仓储保管费用额,其应纳印花税额=150×0.5‰+50×1‰=0.075+0.05=0.125(万元),订立合同双方最终均可节税750元。 2.降低高税率合同金额的筹划法。参展企业与办展单位或展会服务商签订的七种经济合同适用税率高低不同,在合法合理的情况下,企业应尽可能选择一家参展服务商与其签订相关服务合同,采用降低高税率合同金额的方法,达到降低应纳印花税额的目的。 例如:某企业欲参加上海举办的商品交易会,为顺利参展,与组展公司、展位搭建公司、广告公司、交通运输公司分别签订:展位租赁合同500万元、建筑安装合同300万元、广告购入合同100万元、货物运输合同100万元(注:印花税税率:租赁合同1‰、建筑安装合同0.3‰、广告合同0.3‰、货物运输合同0.5‰)。应纳印花税额=500×1‰+300×0.3‰+100×0.3‰+100×0.5‰=0.5+0.09+0.03+0.05=0.67(万元)。 如果企业委托一家展会服务公司为其进行展位搭建、广告制作及展品运输,双方在合法合理范围内,协商降低租赁合同金额,增大建筑合同金额200万元;增大广告合同金额,降低运输合同金额50万元。应纳印花税额=300×1‰+500×0.3‰+150×0.3‰+50×0.5‰=0.3+0.15+0.045+0.025=0.52(万元),订立合同双方均节税=0.69-0.52=0.17(万元)。 3.直接压缩合同金额的筹划方法。经济合同的纳税人是订立合同当事人,在共同利益驱使下,双方或多方当事人经过合法合理筹划,剔除某些可以不进入合同的费用及原材料等金额,直接降低合同记载金额、降低税负。 在前例基础上,参展企业与参展服务商协商将展位搭建中的部分装饰材料费,运输合同中的装卸费从合同中分别剔除50万元、20万元,可以再降低应纳税额:50×0.3‰+20×0.5‰=0.015+0.01=0.025(万元)。通过两步筹划,订立合同双方最终均可节约印花税支出0.195万元。如果这类合同金额较大,用前述方法,将为企业节约不少税款。 (二)展览期间所签经济合同印花税的纳税筹划。展览期间所签经济合同基本属于购销贸易合同、技术合同、产权转让合同、设备租赁合同等,前两种税率为万分之三,后两种分别为万分之五、千分之一,因此在签订时除注意高税率事项与低税率事项分开列示、分别计税外,还应针对合同及所涉经济事项的特点采用适当的筹划方法。 1.缓定合同金额筹划法。现实经济生活中,经济合同当事人签订合同时,常常会遇到印花税计税依据无法最终确定的情况。税法规定:印花税计税依据无法确定,其适用税率及应纳印花税额就无法确定。缓定合同金额筹划法,就是企业签订较大数额合同时,利用合法合理的方法,使合同上所载金额无法最终确定,以降低印花税实际税负。 例如:参展商甲在机械展览会上,欲和客户签订设备租赁合同,由于该设备每年费用约为500万元。如果在签订合同时直接签订年租金额500万元,则双方均应缴纳印花税:500×1‰=0.5(万元)。按照缓定合同金额的筹划方法,企业在签订合同时,只规定每日的租费额,不具体确定合同的执行时限,合同所载金额将无法确定。依据税法规定:只规定月(天)租金标准而无租赁期限的,双方可以各自先缴纳5元钱的印花税,余下部分等到最终结算时再按实际金额计税。由此双方将获得缓缴税款的货币时间价值,从而降低了实际税负。