云南省图书馆机构用户,欢迎您!

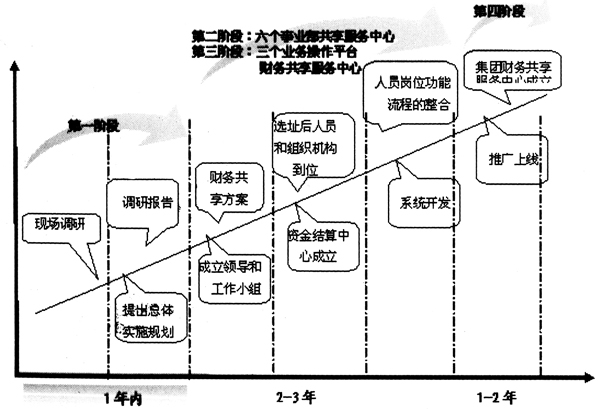

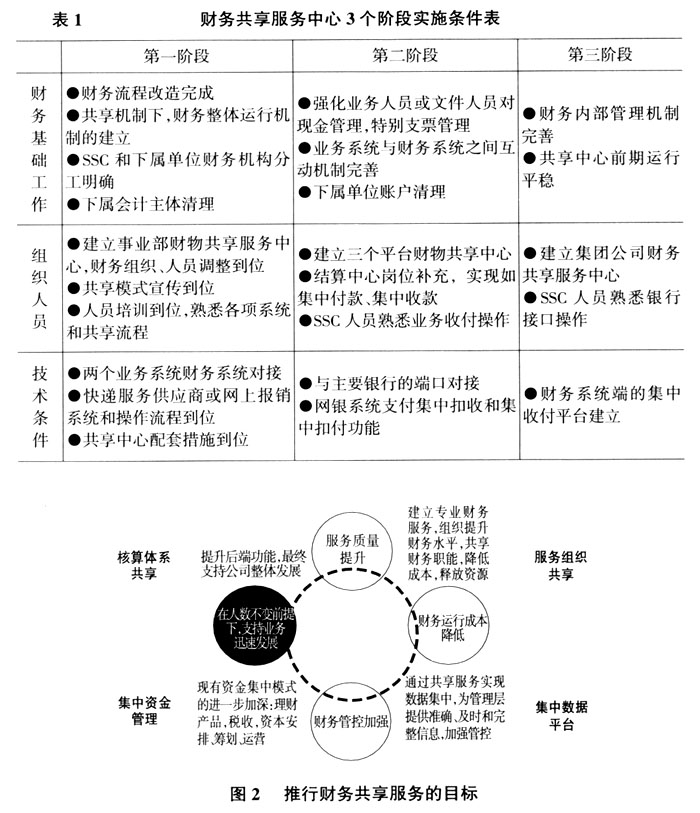

图1 财务共享服务中心实施阶段与进程图 项目规划阶段主要是成立项目小组,进行调研、论证,制定实施规划,对组织架构、岗位职责、操作流程、制度建设进行详细规划。 系统开发阶段主要是为解决财务集中共享的单证传递、信息在不同业务系统对接、业务系统和财务系统对接问题,主要是通过0RACLE网上报销模块的开发,配合影像系统解决单证流转的成本和及时性问题及BIEE信息集成系统上线来解决信息在不同系统之间的流转、对接和财务分析展示平台。 推广开发阶段主要是通过先对83个业务单位进行集中和集约,先形成6个事业部财务共享,再对6个事业部进行集中和集约形成3个业务操作平台财务共享,最终形成集团一个财务共享服务中心。 其中各个阶段的实施条件为(见表1)。 2.财务共享服务中心的定位和目标(见图2) 通过集中报账、集中收支、集中核算、集中数据、集中服务的实现,来保证以下目标的实现:优化流程,进一步降低成本、提高效率和释放资源;系统优化和财务产品系列的建立,实现对业务和决策的灵活贴身支持,提高对财务决策支持能力;制定一系列的KPI和人才培养机制,提升部门自身管理,控制财务风险。

图1 财务共享服务中心实施阶段与进程图 项目规划阶段主要是成立项目小组,进行调研、论证,制定实施规划,对组织架构、岗位职责、操作流程、制度建设进行详细规划。 系统开发阶段主要是为解决财务集中共享的单证传递、信息在不同业务系统对接、业务系统和财务系统对接问题,主要是通过0RACLE网上报销模块的开发,配合影像系统解决单证流转的成本和及时性问题及BIEE信息集成系统上线来解决信息在不同系统之间的流转、对接和财务分析展示平台。 推广开发阶段主要是通过先对83个业务单位进行集中和集约,先形成6个事业部财务共享,再对6个事业部进行集中和集约形成3个业务操作平台财务共享,最终形成集团一个财务共享服务中心。 其中各个阶段的实施条件为(见表1)。 2.财务共享服务中心的定位和目标(见图2) 通过集中报账、集中收支、集中核算、集中数据、集中服务的实现,来保证以下目标的实现:优化流程,进一步降低成本、提高效率和释放资源;系统优化和财务产品系列的建立,实现对业务和决策的灵活贴身支持,提高对财务决策支持能力;制定一系列的KPI和人才培养机制,提升部门自身管理,控制财务风险。  3.各项财务功能在财务共享服务中心和下属单位的分配(见图3) A企业财务共享服务和功能主要包括:业务资金的集中收付、会计核算集中处理、系统账簿的集中管理、财务管理和决策集中。 业务资金的集中收付为通过资金结算中心的收支两条线管理,对于各单位在结算中心开设的收款户每天网银系统自动归集;对共享供应商由资金结算中心审核后统一支付,对分散供应商由各单位在每周额度范围内自主支付。 会计核算的集中处理主要是对所有费用、资产、存货、投资、项目等事项通过网上报销系统的运用和影像技术支持,通过扫描上传原始单据在报销系统中进行无纸化的电子审批。 系统账簿的集中管理为通过网上报销系统、财务系统、业务系统、会计报表编制系统和网银系统的对接,实现自动将审核记录形成会计分录、自动审核自动编制财务报表上报。 财务管理和决策集中,将预算、绩效、分析、决策等财务管理和支持功能放在财务共享服务中心,以提高效率和释放资源。

3.各项财务功能在财务共享服务中心和下属单位的分配(见图3) A企业财务共享服务和功能主要包括:业务资金的集中收付、会计核算集中处理、系统账簿的集中管理、财务管理和决策集中。 业务资金的集中收付为通过资金结算中心的收支两条线管理,对于各单位在结算中心开设的收款户每天网银系统自动归集;对共享供应商由资金结算中心审核后统一支付,对分散供应商由各单位在每周额度范围内自主支付。 会计核算的集中处理主要是对所有费用、资产、存货、投资、项目等事项通过网上报销系统的运用和影像技术支持,通过扫描上传原始单据在报销系统中进行无纸化的电子审批。 系统账簿的集中管理为通过网上报销系统、财务系统、业务系统、会计报表编制系统和网银系统的对接,实现自动将审核记录形成会计分录、自动审核自动编制财务报表上报。 财务管理和决策集中,将预算、绩效、分析、决策等财务管理和支持功能放在财务共享服务中心,以提高效率和释放资源。