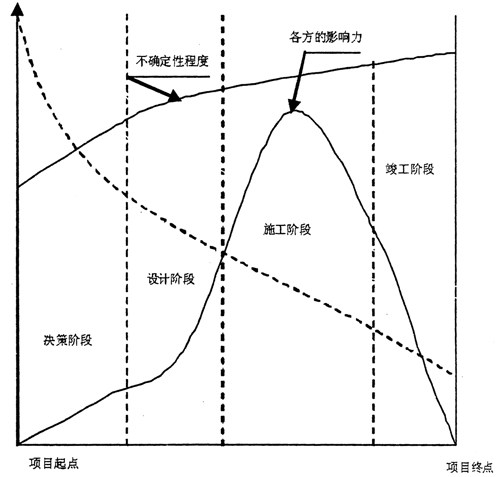

建设项目的审计对象是项目建设过程中与造价相关的技术资料和与财务收支相关的财务资料,审查项目的合法性和真实性,属于合规审计的范畴。其中,现阶段建设项目审计大部分是在工程结束后,对项目的最终造价进行复核,但随着工程建设项目大型化的发展趋势,工程项目普遍具有投资消耗大,建设周期长,参与方多,技术难度大等特点,现有的审计模式、审计内容等已经很难适应建设项目发展的需要。 一、目前审计实践存在的问题 (一)事后审计模式弊端多。一是潜伏着较大的审计风险。事后审计,审计人员对建设项目施工的具体过程无第一手资料,本应核查是否合规、合法、合理的资料作为审计的依据,产生了相应的审计风险。二是难以发挥审计作用。除上述对合同确定的不合理价款无法追缴外,当前建设管理、监理、施工甚至设计不到位等问题普遍存在,审计部门审计时效滞后,因已时过境迁,不仅难以发现这些问题,即使发现问题,也难以补救。 (二)审计内容偏于工程造价审计。目前我国建设项目审计偏重于工程造价的真实性和合法性,但同时存在对工程各阶段的管理、技术工作未给予足够重视而带来的工程款超预算严重、工程不能按期竣工等现状,近年来审计内容延伸至招投标审计、合同审计等有关项目实施过程的审计,由于这方面审计工作尚处于起步阶段,审计内容仅仅是对程序的简单审查以及对有关文件的存在性核实,因此审计深度远远不够。 (三)审计工作缺乏独立性。近年来在大型建设项目中开展全过程跟踪审计备受关注,但是全过程跟踪审计的具体审计内容和审计方法不规范,在此种审计模式下,存在定位上的偏差,审计人员往往难以把握自身的定位,而侵入管理的职能范围,使审计工作失去了其最重要的独立性。 如何有效利用项目资金,使项目能以最优的投资规模获得最大的效益,并且使资金使用的社会满意度提高,已经成为社会各界共同关注和研究的核心问题。建设项目审计作为一种有效监督途径,也越来越受到重视。但在审计实践中暴露出以上许多现有审计体系的缺陷与不足,因此尽快建立与完善建设项目审计体系具有重要的意义。 二、基于全生命周期理论的建设项目审计体系设计 (一)全生命周期理论的内涵。全生命周期是指在企业内部及其关联方之间进行的产品策划、开发、设计、制造、营销、物流,以及消费者购入产品后使用和废弃处置的整个时期。建筑工程作为一种特殊的产品也有其策划、开发、设计、生产、消费的全过程,也即特有的生命周期。在建设项目管理中要求根据具体建设项目的特性和项目过程的特定情况,将一个建设项目划分成若干个便于管理的项目阶段,并将不同项目阶段的整体合在一起构成建设项目的全生命周期,建设项目审计贯穿于建设项目全过程,因此建设项目审计也按建设项目全生命周期而划分不同阶段,从项目的复杂性、层次性设立审计目标,在建设项目全生命周期的不同阶段分别重点进行研究和考虑,从时间顺序、空间结构、功能行为三个方面进行审计体系构建。典型的建设项目全生命周期如图1给出的四个阶段予以描述。

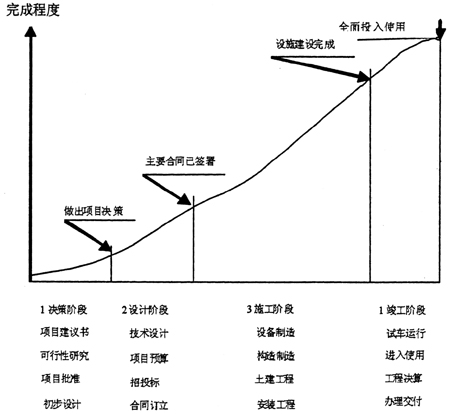

图1 典型的建设项目全生命周期示意图 在建设项目全生命周期不同阶段会完成不同的工作内容,其主要涉及的工作如图2所示。

图2 建设项目全生命周期阶段示意图 (二)基于全生命周期理论的建设项目审计体系设计原则。在建设项目审计中,以建设项目全生命周期为线索,进行事前、事中、事后控制,设计建设项目审计体系,设计原则为以下三点:(1)建设项目审计体系由不同部分组成相互联系相互影响的有机整体,因此体系建立的基础必须符合系统论整体性、结构性、层次性和开放性的特征。(2)建设项目审计体系设计以制度基础审计为切入点。完整的系统符合良好的管理标准会取得良好的业绩。(3)建设项目审计体系设计要以项目为核心,符合项目管理运作规律。 三、基于全生命周期理论的建设项目审计体系构建 (一)建设项目审计体系构建框架。根据建设项目审计体系的设计原则,建设项目审计体系的构建如图3所示。

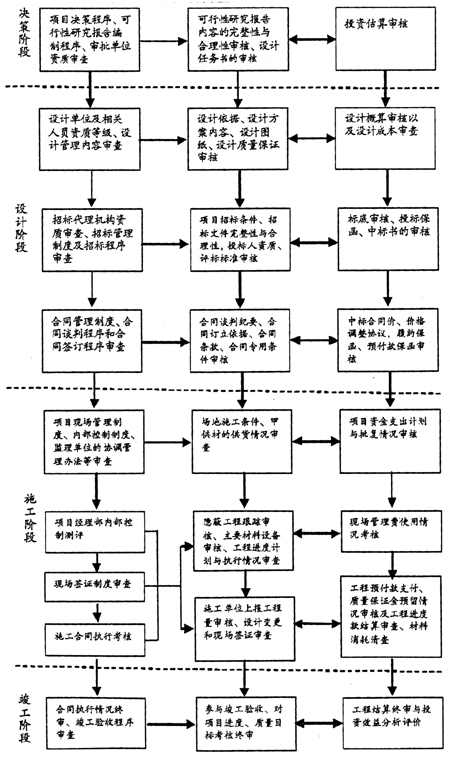

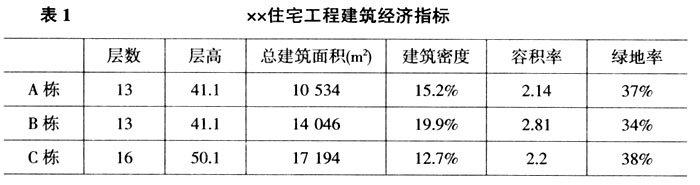

图3 建设项目审计体系 (二)建设项目审计体系构建实例。根据建设项目审计体系构建,笔者在工作中进行实践,取得一定成果,具体实施情况如下: (1)项目概况:项目名称:××住宅工程;项目地点:××;建筑类型:民用建筑;结构形式:剪力墙结构;建筑类别:二类,主体结构合理使用年限为50年;建筑经济指标:如表1。

××住宅工程资金来源于自筹,为加强工程管理,提高资金使用效益,有效控制工程造价,降低工程建设成本,建设单位审计部门对此工程采取紧密型全过程审计方式,鉴于此工程审计内容复杂,咨询任务繁重,时间跨度较长,协调环节众多,审计质量控制难,审计风险大,审计操作模式采取以建设单位审计部门为核心,委托社会中介机构(咨询公司),利用其专业力量,使内部审计外部化,借助社会中介力量进行建设项目全过程审计。按××住宅工程标段划分二个标段,A栋为一标段,B、C栋为二标段,对咨询公司进行审计招标,确定两个中标单位后,即成立审计小组,开展审计准备工作。