云南省图书馆机构用户,欢迎您!

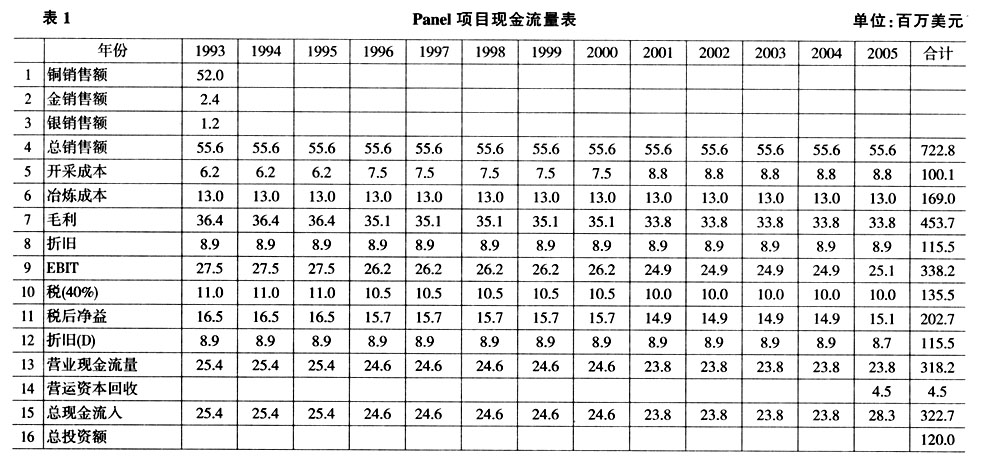

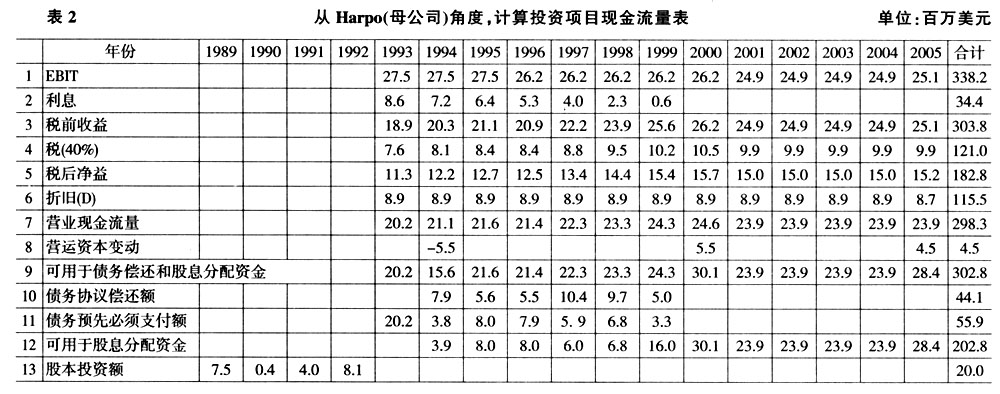

4.投资项目的筹资方案 1989年底,Harpo策划有关Panel投资项目的资金问题。Harpo成立了新的子公司,命名为:Harpo Panel公司,具体从事铜矿的开采。Harpo矿业公司入股2千万美元,另外,Harpo子公司按照不同协议,分别在美国国内、日本和德国共筹集了1亿美元资金,按照资金提供计划,120百万美元于1989-1992年分4年依次到位。同时确定如果投资成本上升,各方将按比例增加贷款额,但增加额最多不超过20%,即总筹资额可从1.2亿美元增加到1.44亿美元。同时,为了保护Harpo矿业公司的股权利益,Harpo矿业公司将不承担Harpo Panel公司的任何债务的义务。 5.对投资项目的各种不同的评价方法和结论 鉴于上述的筹资方案,Harpo不得不权衡投资项目的得失,进行项目的可行性研究,评价Panel投资项目,Harpo管理层成员提出4种不同的研究结论。 结论一:忽略投资项目的资金来源成本,以Harpo母公司资本成本为贴现率。 这是投资项目评价的最常用方法,由于Harpo公司1989年12月31日的股本几乎占资本结构的100%,因此,该公司的资本成本可认为就是股本成本,而股本成本是15%。以此15%作为贴现率,不考虑项目的具体筹资成本,计算Panel投资项目现金流量现值,现假定纯铜价格为每磅40美分,计算可得投资项目的净现值等于2百万美元。 结论二:忽略投资项目的资金来源成本,但在贴现率中包含风险溢酬。 由于Harpo这次在Panel的投资是一项风险的投资项目,因此在贴现率中应增加5%的风险因素,取贴现率为20%,这样若以每磅40美分的纯铜价格,可计算的投资项目的净现值为负1.7亿美元。 结论三:以投资项目资金来源的组成结构成本,作为贴现率。 由于Harpo投资项目的特殊性,以及其资金来源的结构不同于原母公司的资本结构,因此应以该投资项目的资金来源组成结构成本,作为贴现率。假定股本成本为20%,那么根据各贷款协议,Harpo Panel公司的资本成本测算为7.6%。若以7.6%作为贴现率,并假定每磅纯铜为40美分,则投资项目的净现值为5.8千万美元。 结论四:从母公司向子公司投资角度计算净现值。 Harpo母公司对Harpo Panel子公司的投资仅局限在2千万美元,也就是说,母公司不承担子公司的任何债务。从母公司角度不应把Panel看作是1.2亿美元的投资项目,母公司从该投资项目中的现金流入仅为2千万美元股本投资的相应股息收入。按照各贷款协议,可预测Harpo Panel子公司将于1993-1999各年偿还贷款的计划表。根据贷款本金偿还计划,现假定纯铜价格为每磅40美分,股本成本为20%(贴现率),从Harpo母公司角度测算投资项目现金流量(见表2),可计算得投资项目的净现值为1千万美元。

4.投资项目的筹资方案 1989年底,Harpo策划有关Panel投资项目的资金问题。Harpo成立了新的子公司,命名为:Harpo Panel公司,具体从事铜矿的开采。Harpo矿业公司入股2千万美元,另外,Harpo子公司按照不同协议,分别在美国国内、日本和德国共筹集了1亿美元资金,按照资金提供计划,120百万美元于1989-1992年分4年依次到位。同时确定如果投资成本上升,各方将按比例增加贷款额,但增加额最多不超过20%,即总筹资额可从1.2亿美元增加到1.44亿美元。同时,为了保护Harpo矿业公司的股权利益,Harpo矿业公司将不承担Harpo Panel公司的任何债务的义务。 5.对投资项目的各种不同的评价方法和结论 鉴于上述的筹资方案,Harpo不得不权衡投资项目的得失,进行项目的可行性研究,评价Panel投资项目,Harpo管理层成员提出4种不同的研究结论。 结论一:忽略投资项目的资金来源成本,以Harpo母公司资本成本为贴现率。 这是投资项目评价的最常用方法,由于Harpo公司1989年12月31日的股本几乎占资本结构的100%,因此,该公司的资本成本可认为就是股本成本,而股本成本是15%。以此15%作为贴现率,不考虑项目的具体筹资成本,计算Panel投资项目现金流量现值,现假定纯铜价格为每磅40美分,计算可得投资项目的净现值等于2百万美元。 结论二:忽略投资项目的资金来源成本,但在贴现率中包含风险溢酬。 由于Harpo这次在Panel的投资是一项风险的投资项目,因此在贴现率中应增加5%的风险因素,取贴现率为20%,这样若以每磅40美分的纯铜价格,可计算的投资项目的净现值为负1.7亿美元。 结论三:以投资项目资金来源的组成结构成本,作为贴现率。 由于Harpo投资项目的特殊性,以及其资金来源的结构不同于原母公司的资本结构,因此应以该投资项目的资金来源组成结构成本,作为贴现率。假定股本成本为20%,那么根据各贷款协议,Harpo Panel公司的资本成本测算为7.6%。若以7.6%作为贴现率,并假定每磅纯铜为40美分,则投资项目的净现值为5.8千万美元。 结论四:从母公司向子公司投资角度计算净现值。 Harpo母公司对Harpo Panel子公司的投资仅局限在2千万美元,也就是说,母公司不承担子公司的任何债务。从母公司角度不应把Panel看作是1.2亿美元的投资项目,母公司从该投资项目中的现金流入仅为2千万美元股本投资的相应股息收入。按照各贷款协议,可预测Harpo Panel子公司将于1993-1999各年偿还贷款的计划表。根据贷款本金偿还计划,现假定纯铜价格为每磅40美分,股本成本为20%(贴现率),从Harpo母公司角度测算投资项目现金流量(见表2),可计算得投资项目的净现值为1千万美元。  面对同一铜矿开采项目,选择不同的贴现率得出不同的结论,Harpo公司面临了投资决策困境。

面对同一铜矿开采项目,选择不同的贴现率得出不同的结论,Harpo公司面临了投资决策困境。