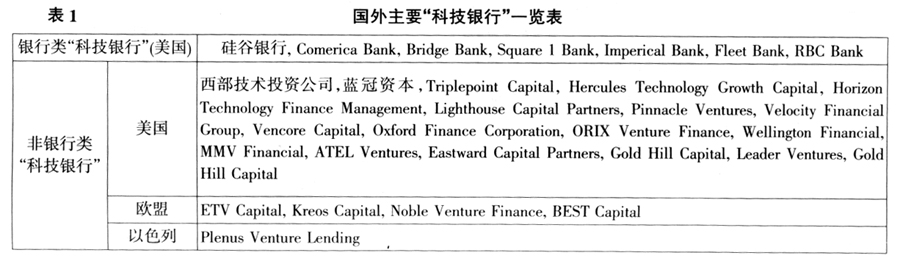

一、引言 建立和发展“科技银行”是解决科技型中小企业融资难的一条重要途径[1]。但目前学术界对科技银行的研究还显得十分不足,除了将科技银行定位为政策性银行[2-5]的文献外,仅有少数几篇文献探讨如何建设商业银行性质的科技银行。这几篇文献的共同之处是基于对硅谷银行模式的分析,给出中国发展科技银行的相关政策建议[6-7]。这些文献的一个不足之处在于隐含地假设:“科技银行”只有一种主要模式,即硅谷银行模式。理论研究上的偏颇直接导致近年来中国对“科技银行”探索过于倚重科技支行。但实践效果确是:科技支行因为难以复制硅谷银行模式及其他因素而发展缓慢。 科技小额贷款公司(以下简称科技小贷公司)的探索为中国发展“科技银行”提出了另一种思路。基于对科技小贷公司的研究,本文将重新界定“科技银行”,并对科技支行模式与科技小贷公司模式进行比较研究,可能会得到一些有意义的发现。这是本文的目的,也是本文与现有文献最大的不同之处。本文下面的内容安排如下:第二部分对“科技银行”的概念进行广义化的解释;第三部分是对目前中国“科技银行”的两种主要模式——科技支行与科技小贷公司的介绍;第四部分是对两种模式优劣势的理论分析;第五部分是利用苏州的数据,对第四部分理论分析中提出的假设进行检验;第六部分是结论、政策建议及进一步研究的方向。 二、对“科技银行”的一个广义解释 赵昌文等认为,“科技银行是对主要为科技型中小企业提供科技贷款等金融服务的专业性、职能型银行金融机构的统称”[1]。将“科技银行”限定为银行业金融机构,这符合人们直观上的理解,我们可以将此称为狭义上的“科技银行”,其典型代表为硅谷银行。 硅谷银行的特色在于为科技型中小企业提供风险贷款(venture debt),可以说,风险贷款就是“科技银行”的核心业务。根据D.M Ibrahim的定义,风险贷款是“向高速成长的企业发放的贷款”[8]。这类企业一般都有创业风险投资支持和专利等自主知识产权,但缺少业绩记录,无正现金流量,缺少有形抵押物,且贷款不附加企业家个人担保。由于风险贷款风险大,信贷机构在风险贷款合同一般都附有期权条款。目前,国外从事风险贷款业务的机构主要有两类:以硅谷银行、Comerica银行及桥银行(Bridge Bank)为代表的商业银行;以及以西部技术投资公司(Western Technology Investment)、Triplepoint Capital、蓝冠资本(Bluecrest Capital Finance)等为代表的非银行信贷机构。 非银行信贷机构亦可视为“银行”。作为信贷机构,银行最重要的两项基本业务是吸收存款和发放贷款。非银行信贷机构可以放贷,其向银行融资的行为可视为“定向吸储”。在这个意义上,提供风险贷款的非银行机构也是一种“银行”。同真正的银行相比,两者的区别仅在于吸储对象的不同导致的资金使用成本差异,以及吸储规模的不同导致的杠杆率差异。 因此,我们可以将“科技银行”广义化,将其界定为:为科技型中小企业提供风险贷款的专业性信贷机构,既包括银行类“科技银行”(狭义“科技银行”),也包括非银行类“科技银行”。其中后者的典型代表为美国的西部技术投资公司。目前,国外已有数十家“科技银行”,为科技型中小企业提供风险贷款服务,这些“科技银行”主要分布在美国、欧盟和以色列等创业投资发达的地区(见表1)。 由于国内目前尚未形成风险贷款行业,我们放宽条件,将广义上的“科技银行”界定为向科技型中小企业提供贷款的专业性信贷机构。

三、“科技银行”中国化的两种模式:科技支行与科技小贷公司 (一)科技支行 科技支行被称为科技信贷专营机构,是商业银行的支行,不具备独立的法人实体资格。科技支行模式的实践源于2009年1月11日在成都高新区设立的全国首批两家科技支行:成都银行科技支行和建设银行科技支行。这类科技支行的创新性在于其专门的业务范围、专门的监管政策、专门的绩效评估和专门的扶持政策[9]。 科技支行是狭义“科技银行”的中国化,即银行类“科技银行”的中国化或“硅谷银行”模式的中国化。硅谷银行模式有六个要点:一是以具有法人资格的商业银行形式运营;二是设立在高新技术企业聚集地区①,并将目标客户锁定为以科技型中小企业为主的科技企业;三是按科技企业所处周期的不同进一步细分其业务②;四是可以采用“利息+期权”的收益模式;五是开发权益估值技术;六是与创投机构紧密合作,加强风险控制[10]。 科技支行仅仅是也只能是对硅谷银行的有限复制。作为支行,科技支行不具备法人实体资格,不能复制硅谷银行模式要点一。规模和人力资源限制使得科技支行不可能复制硅谷银行模式要点三,即难以在科技支行内部再细分为不同的专业部门,为不同生命周期或不同特征的科技型中小企业提供融资服务。严格分业经营的金融监管体制使得科技支行在短期内难以复制硅谷银行要点四,即难以将期权作为其收益模式。期权收益的无法获取也决定了科技支行不需要复制硅谷银行模式要点五。目前,科技支行能复制的仅是硅谷银行模式要点二和要点六。