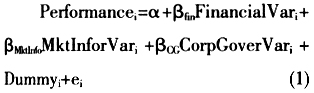

1 导言 物流业是融合运输业、仓储业、货代业和信息业等的复合型服务产业,是国民经济的重要组成部分,在促进产业结构调整、转变经济发展方式和增强国民经济竞争力等方面发挥着重要作用。目前,物流业在国内外都属于新兴产业。物流业的发展程度反映了一个国家和地区经济的综合配套能力与社会化服务水平,是其经济发展水平高低的标志之一,在国民经济中起着越来越重要的基础性作用。 我国也出台了一系列支持物流业发展的政策法规,国家“十一五”规划纲要明确提出“大力发展现代物流业”,中央和地方政府相继建立了推进现代物流业发展的综合协调机制,出台了支持现代物流业发展的规划和政策。物流统计核算和标准化工作,以及人才培养和技术创新等行业基础性工作取得明显成效。例如,2001年3月1日,由国家经贸委、铁道部、交通部、信息产业部、外经贸委和民航总局联合印发的《关于加快我国现代物流发展的若干意见》成为了我国现代物流的“助推剂”,这也是我国政府部门颁布的第一个关于现代物流发展的指导性文件。文件中明确表明要把现代物流发展成为新世纪重要产业和新经济增长点,这给未来的行业发展指明了方向,而且也促进了现代物流发展转变成为新兴支柱产业。 近年来,在经济发展与政策支持下,我国物流业也取得了长足的发展。例如,根据最新的《中国物流行业分析报告》数据显示,2010年前三季度,全国社会物流总额为91.5万亿元(接近2009年全年社会物流总额96.65万亿)。在社会物流总额构成中,工业品物流总额继续保持快速增长。前三季度工业品物流总额为82.3万亿元(相比而言,这一数值在2004年仅为32.5万亿元。整体上来看,2010年前三季度,物流业增加值完成1.9万亿元,按可比价格计算比同期GDP增速快4个百分点,比同期第三产业增加值增速快5.1个百分点。 因此,从微观的角度上考察物流业的绩效影响因素具有重大意义,但是作为一个整体的行业,物流业公司的微观数据难以得到,从而导致学术上较少有基于微观层面的研究。本文则通过搜集整理中国上市公司中所有的物流企业,来从微观的角度切入,以此考察我国物流业企业在微观层面的绩效情况,以及哪些微观层次的因素影响了物流业的市场绩效。由此,本文的研究意义在于,宏观市场绩效的表现必然基于其内在的微观层面的加总行为。借助于更深入的考察,本文对宏观的研究提供佐证以及支持。 2 数据来源与研究方法说明 2.1 数据来源 企业微观层次的数据指标,均来自于北京大学CCER的色诺芬(SinoFin)中国经济金融研究数据库。为了尽可能涵盖更长的样本期间,并考虑到2000年之前物流业的上市公司较少,而且中国股市的制度(比如信息披露、机构投资者队伍的发展)也不完善,这会影响结果的可靠性,因此最终选择了2000年至2009年作为样本考察期。 在确定物流业所涵盖的各家样本公司时,我们参照中国证券市场“巨潮盐田港物流行业指数”的规则,研究最终确定了60家上市公司进入研究样本。为保证数据的合理性,根据金融财务理论的研究习惯,进一步剔除了ST或PT公司;对于为了避免异常值对数据结果的影响,我们对债务资产比率、存货周转率、应收账款周转率、资产周转率以及速动比率等财务变量均采用缩尾的处理方法(Winsor方法),即对5%和95%的分位数范围之外的数据分别按照5%和95%的分位值进行替换。为了保证研究结论的可靠性,进一步的考察发现,不对缺失值进行处理或者进行极端值删除处理,都不会影响结果的稳健性。 2.2 研究方法说明 因为本文针对物流业上市公司的绩效与其相关变量进行分析。我们用资产收益率来衡量公司的绩效。对于绩效的其它相关变量,我们从财务指标、市场信息以及公司治理三个方面来选取变量。 根据以上研究思路,本文构建实证分析的回归模型如下:

这里,Performance表示企业的业绩;FinancialVar表示企业的财务指标(我们选择总资产增长率、营业收入增长率、存货周转率、应收账款周转率、债务资产比率、资产周转率和速动比率来表示);MktInfoVar表示上市公司的市场信息指标(我们选择上市公司股票收益率的标准差、日均换手率、市场同步性以及延迟度指标来表示);CorpGoverVar表示企业的公司治理指标(我们选择外部董事比例、董事会会议次数、CEO与董事长是否兼任、第1大股东持股比例、第2到第10大股东持股比例、股东大会会议次数上市公司年龄来表示);下标i表示第i家企业。 对于各类型的变量而言,我们有: (1)衡量公司绩效的变量。资产收益率(ROA):定义为当年度上市公司净利润与总资产的比值。 (2)衡量财务指标的变量。总资产增长率(Asset_Growth):定义为反映公司总资产的增长率;营业收入增长率(Income_Growth):定义为本期营业收入与上期营业收入之差与上期营业收入的比值;存货周转率(Inventory):定义为主营业务成本被平均存货所除得到的比率;应收账款周转率(Receivable):定义为主营业务收入净额与平均应收账款的比值;债务资产比率(Leverage):又称资产负债率,反映负债总额与资产总额之间的比率关系;资产周转率(Asset_TO):定义为资产周转率是主营业务收入与平均资产总额的比值;速动比率(Quick):定义为企业在一定经营期间的速动资产与流动负债的比率。