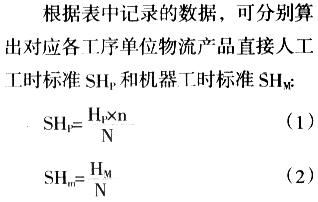

物流成本作为企业的“第三利润源泉”,已被越来越多的企业所重视。降低物流成本即为企业增加利润,因此,许多企业都在寻求既满足客户需求又最大限度地降低物流成本的方法。物流成本控制逐渐成为许多企业增强竞争优势的一个重要途径,物流标准成本的制定则是企业进行物流成本控制的前提和基础。运用工程定额原理编制企业的物流成本标准,并详细介绍其制定的具体步骤及办法,不仅可以为物流企业制定标准成本提供参考,还可以为企业制定物流成本控制策略、降低物流成本奠定基础。 一、用定额制定企业物流标准成本的基本思路 物流标准成本是指经过调查分析和运用技术测定等科学方法制定的、在有效经营的条件下,物流活动进行时应当发生的成本,是用来评价实际成本、衡量工作效率的一种预计成本[1]。在制定标准成本时,应该排除不应该发生的浪费,要体现企业的目标和要求,能够衡量企业经营过程中的工作效率和控制成本。标准成本按其制定所根据的现有生产技术和经营管理水平,可以分为理想标准成本和正常标准成本。理想标准成本是以现有生产经营条件处于最优状态为基础确定的最低水平的成本,正常标准成本是根据正常的耗用水平、正常的价格和正常的生产经营能力利用程度制定的标准成本。正常标准成本比较切合实际情况,代表的是正常情况下的消耗水平,因此本文所制定的标准成本即为正常标准成本。 定额是指在一定的生产力水平和科学技术水平下,生产条件正常,施工组织合理,并且合理地使用材料和机械的情况下,完成单位合格产品所必品消耗的人工、材料、机械设备和资金的数量标准。按编制程序和用途分类,定额可以分为施工定额、预算定额、概算定额和投资估算[2],本文主要运用施工定额的编制原理编制企业内物流作业的用量标准,再乘以相应的价格标准,即制定出企业的物流标准成本。根据所制定的标准成本进行成本分析与控制,可以节约原材料,合理组织劳动,调动劳动者的积极性,提高设备利用率和劳动生产率,提高经济效益,从而降低成本。 按照建筑施工定额编制的原理,在制定定额前,首先需要将复杂的施工过程分解到一道道工序,然后编制完成一定工程量的工序工作所必须消耗的劳动工时、材料用量和机械作业时间消耗。根据这一原理,将企业中各个物流作业环节分解成最小工序,划分的原则是每一最小工序的劳动者、劳动对象、劳动工具均不发生变化,工序划分完成后再制定每一最小工序的直接人工工时标准、直接材料用量标准、机器工时标准,将以上几个标准统称为用量标准。根据社会平均工资标准、市场价格和有关部门管理费用的预算,确定直接人工标准工资率、直接材料单价及间接费用标准分配率(统称为价格标准)。将用量标准与价格标准相乘,即得单位物流配送作业的成本标准。 二、企业物流标准成本制定的具体步骤 (一)单位物流产品直接人工标准成本的制定 1.单位物流产品直接人工/机器工时消耗标准的确定 工时消耗标准的确定方法主要有三种:经验估计法、统计分析法、技术测定法,其中技术测定法又分为测时法、写实记录法和工作日写实法三种[3]。由于写实记录法比较简单,易于掌握,精确度也较高,因此本文采用这种方法的原理并结合卷烟配送实际情况,设计写实记录如表1所示。该表既可以记录直接人工的工时消耗,也可以记录机器作业(全自动机器的情况)的工时消耗,或者当存在人工操作机器时记录两者共同作业的时间。当用来记录人工工时消耗时,其中的延续时间H[,P]应包括休息时间、不可避免的中断时间、有效工作时间,其中有效工作时间又包括准备与结束时间、基本工作时间和辅助工作时间,观察对象为各直接工人工种;当用来记录机器作业工时消耗时,其中的延续时间H[,M]应该包括机器正常负荷下的工作时间、降低负荷下的工作时间、不可避免的中断时间和不可避免的无负荷工作时间,观察对象为各种机器名称。

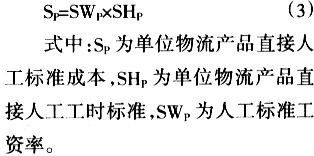

2.单位物流产品直接人工标准成本的计算 人工标准工资率一般由劳动部门根据社会平均劳动水平以及行业岗位劳动难易系数确定,有三种情况:计件工资制、计时工资制、月工资制。如果是计件工资制,标准工资率就是预定的每项物流服务支付的工资除以预定该项服务所应消耗的工时;如果采用计时制,标准工资率就是单位工时工资;如果采用月工资制,则需要月工资总额除以可用工时总量。企业应根据自己的实际情况灵活确定,人工标准工资率确定后,各工序单位物流产品直接人工的标准成本就可按下式计算:

(二)单位物流产品直接材料标准成本的制定 1.单位物流产品直接材料消耗量的确定 物流作业所消耗的直接材料主要有标签纸、塑料袋、包装纸箱等,确定材料消耗定额的方法有计算法、观察法、实验法、统计分析法[4]。统计分析法是指依据数学中统计分析的原理,结合目前企业生产技术水平和管理水平的变化,对过往实际作业的实际消耗的统计资料和原始记录进行整理、分析和研究。该方法所确定的定额消耗水平与实际消耗量水平非常接近,因此本文拟采用统计分析法来确定直接材料的耗用量。直接将统计资料整理填入表2。