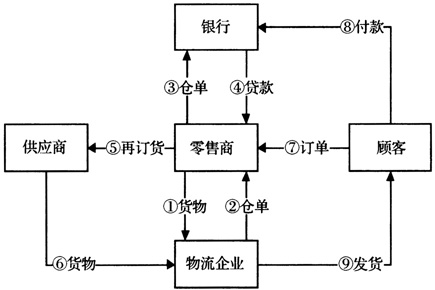

文章编号:1003-207(2010)06-0104-09 1 引言 中小企业已成为推动我国经济发展和社会和谐的重要力量,但其资信低和高动产的资产结构特点导致贷款风险大、成本高,而银行的风险管理和逐利目标也限制了对中小企业的贷款,这使得融资难成为阻碍中小企业发展的主要障碍[1]。为此,国家和相关部门出台了一系列政策法规,如设立专项资金、鼓励金融创新、扶持担保公司和小额贷款公司等,其中,金融创新引起国家和各大银行的高度重视,出现了仓单质押、融通仓、先票后货等新型融资模式[2]。仓单质押作为重点推介的一种模式,受到业界广泛关注[3]。 仓单质押融资是指需要贷款企业将其所有的货物存放在银行指定仓储公司,并以仓储方出具的仓单在银行进行质押,银行依据质押仓单向贷款企业提供短期的融资业务。物流金融创新下面向中小企业的仓单质押多指动态质押,即以物换物或以保证金置换。由于仓单质押能有效盘活库存,加速资金流动,缓解企业的资金压力,在国内外得到广泛应用。世界上最大的船运公司马士基,最大的快递物流公司联合包裹服务公司,第一利润来源都是包括仓单质押在内的物流金融服务。1999年,中储集团公司率先面向中小企业开展仓单质押业务,截止2010年,中储已与二十多家金融机构合作,动产监管业务的融资规模超过400亿元,监管客户超过1200多家。另外,从风险管理角度讲,仓单质押是一种高风险业务。因此,对仓单质押模式的风险控制进行探讨和研究,为实践运作提供科学依据,具有重要的现实意义。 在物流金融研究领域,现有文献主要研究了资金约束下的库存管理、契约模式选择、定价等问题[4-7],且主要集中于企业内部资金约束对运营决策的影响,大多假定贷款额无限制,而实际中,由于风险控制的需要,银行会通过制定质押率等方式来限制贷款额。Buzacott和Zhang(2004)[8]研究了基于资产融资下的库存管理问题以及利息和贷款额限制在银行风险控制中的作用。Caldentey等(2009)[9]考虑利用金融市场来缓解零售商的资金约束,比较了批发合同、柔性合同和对冲柔性合同下供应链的绩效。朱文贵等(2007)[10]研究延迟支付方式下的存货质押融资,给出了存货质押融资服务的定价思路。马中华等(2008)[11]在分析物流企业参与下的库存质押融资中银行与企业的收益的基础上,给出了银行和企业的委托代理模型,确定了代理成本。杨桢等(2008)[12]考虑通货膨胀对系统的影响,建立了价格折扣和延期支付条件下的库存模型,研究两种支付方式下零售商最优支付时间的决策问题。 无论是传统的质押业务还是物流金融创新下面向中小企业的质押业务,风险控制的核心都是质押率。近年来,已有部分学者对质押率展开了研究。Jokivuolle等(2003)[13]用基于贷款企业违约率内生的结构化方法来研究质押贷款的贷款价值比率。Cossin等(2003)[14]假定违约外生,分析得出了与银行风险承受能力相一致的质押物折扣率。李毅学等[1517]假定违约外生给定,综合考虑了银行的风险偏好,质押商品的预期收益率和价格波动率,贷款周期和盯市频率等因素的影响,利用VaR方法研究了标准存货及股票质押(静态质押)业务的贷款价值比率。另外,随着动态质押在我国的兴起,一些学者开始研究动态仓单质押中质押率的制定问题,如张媛媛和李建斌(2008)[18]在动态仓单质押背景下,从运营的角度研究了企业的库存决策及贷款价值比对决策的影响;张媛媛、朱梅红等(2009)[19]从企业-银行不合作博弈的角度出发,考虑质押物的处理价不高于储存费用及借款企业违约外生的情况下,银行的贷款价值比的确定问题。这些研究对静态和动态质押中质押率的确定提供了量化决策思路,有效促进了仓单质押在实践中的应用。不过多数文献假设违约外生,且决策时没有考虑借款企业的反应。另外,相关研究中决策目标多为利润最大化,而实践中银行除了追求利润最大,往往更注重风险的控制。本文在李毅学和张媛媛等前人研究成果的基础上,借鉴中储集团的动态仓单质押业务模式[20],考虑零售商运营决策行为及违约内生,运用Stackelberg博弈理论和VaR风险计量方法比较了银行在追求不同目标时的质押率决策,主要分析了以下两个问题:1)给定质押率,零售商以利润最大化为目标,应如何确定再订货量;2)在考虑零售商如何反应的情况下,银行追求利润最大化和同时考虑收益风险时,应该如何确定质押率,以期能够为银行进行动态质押提供实践参考。 2 模型描述及基本假设 2.1 模型描述 质押货物优先售出有效防止了质押物的流动性风险,同时盘活了库存,对零售商快速占领市场具有重要意义。封闭式账户使得银行可以控制质押物卖出所得款项,有效防范风险。因此,本文借鉴中储集团的仓单质押业务[20],引入质押物优先售出和封闭式账户,对业务流程进行了改进,具体的运作流程如图所示: