云南省图书馆机构用户,欢迎您!

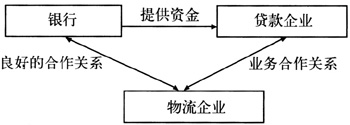

融资难是中小企业发展过程中普遍遇到的难题。通过分析大型物流公司向中小企业提供的直接融资、仓单质押和物流授信三种物流金融的运作模式,提出中小企业在选择符合自身的物流金融服务时,应考虑金融服务的时间成本和服务费用。建议中小企业树立现代物流思想,与第三方物流企业建立战略联盟关系,改造升级自身的物流体系,建立与金融机构的长期合作机制和长远利益关系。

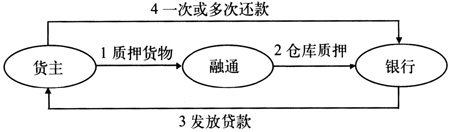

图1 直接融资模式流程图 1.2 仓单质押模式 仓单质押是以仓单为标的物而成立的一种质权。仓单质押作为一种新型的服务项目,为仓储企业拓展服务项目,开展多种经营提供了广阔的舞台,特别是在传统仓储企业向现代物流企业转型的过程中,仓单质押作为一种新型的业务应该得到广泛应用。 仓单质押模式分为存货仓库质押和保兑仓两种。 1.2.1 存货仓库质押 仓单质押贷款是由借款企业、金融机构和物流公司达成三方协议,借款企业把质押物寄存在物流公司的仓库中,然后凭借物流公司开具的仓单向银行申请贷款融资。银行根据质押物的价值和其他相关因素向其提供一定比例的贷款。质押的货品并不一定由借款企业提供,可以是供应商或物流公司提供。同时,由仓库代理监管货物。贷款期内实现正常销售时,货款全额划入监管账户,银行按约定根据到账金额开具分提单给货主,仓库按约定要求核实后发货;贷款到期归还后,余款可由货主(借款人)自行支配。金融机构控制整个质押贷款项目的运作。仓库质押模式流程图见图2。

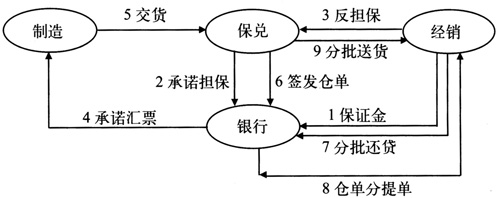

图1 直接融资模式流程图 1.2 仓单质押模式 仓单质押是以仓单为标的物而成立的一种质权。仓单质押作为一种新型的服务项目,为仓储企业拓展服务项目,开展多种经营提供了广阔的舞台,特别是在传统仓储企业向现代物流企业转型的过程中,仓单质押作为一种新型的业务应该得到广泛应用。 仓单质押模式分为存货仓库质押和保兑仓两种。 1.2.1 存货仓库质押 仓单质押贷款是由借款企业、金融机构和物流公司达成三方协议,借款企业把质押物寄存在物流公司的仓库中,然后凭借物流公司开具的仓单向银行申请贷款融资。银行根据质押物的价值和其他相关因素向其提供一定比例的贷款。质押的货品并不一定由借款企业提供,可以是供应商或物流公司提供。同时,由仓库代理监管货物。贷款期内实现正常销售时,货款全额划入监管账户,银行按约定根据到账金额开具分提单给货主,仓库按约定要求核实后发货;贷款到期归还后,余款可由货主(借款人)自行支配。金融机构控制整个质押贷款项目的运作。仓库质押模式流程图见图2。  图2 仓库质押模式流程图 1.2.2 保兑仓 在供应商承诺回购的前提下,购买商向银行申请以供应商在银行指定仓库(物流公司提供)的既定仓单为质押的贷款额度,并由银行控制其提货权为条件的融资业务。相对于前者的特点是先票后货,即银行在买方客户交纳一定的保证金后开出承兑汇票,收票人为生产企业或供应商,生产企业货供应商在收到银行承兑汇票后按银行指定的仓库发货,货到仓库后转为仓单质押。金融机构在承兑汇票到期时兑现,将款项划拨到供应商账户。物流公司根据金融机构的要求,在借款企业履行了还款义务后释放质押物。如果借款企业违约,则质押物可由供应商或物流公司回购[2]。保兑仓模式流程图见图3。

图2 仓库质押模式流程图 1.2.2 保兑仓 在供应商承诺回购的前提下,购买商向银行申请以供应商在银行指定仓库(物流公司提供)的既定仓单为质押的贷款额度,并由银行控制其提货权为条件的融资业务。相对于前者的特点是先票后货,即银行在买方客户交纳一定的保证金后开出承兑汇票,收票人为生产企业或供应商,生产企业货供应商在收到银行承兑汇票后按银行指定的仓库发货,货到仓库后转为仓单质押。金融机构在承兑汇票到期时兑现,将款项划拨到供应商账户。物流公司根据金融机构的要求,在借款企业履行了还款义务后释放质押物。如果借款企业违约,则质押物可由供应商或物流公司回购[2]。保兑仓模式流程图见图3。  图3 保兑仓模式流程图 1.3 物流授信模式 物流授信模式是指统一授信贷款业务。统一授信是银行把贷款额度直接授权给物流企业,再由物流企业根据客户的需求和条件进行质押贷款和最终结算。物流企业向银行按企业信用担保管理的有关规定和要求提供信用担保,并且直接利用这些信贷额度向相关企业提供灵活的质押贷款业务,银行基本上不参与质押贷款项目的具体运作。物流公司在提供质押融资的同时,还为借款企业寄存的质押物提供仓储管理服务和监管服务。 物流授信模式分为融通仓和物流授信两种。

图3 保兑仓模式流程图 1.3 物流授信模式 物流授信模式是指统一授信贷款业务。统一授信是银行把贷款额度直接授权给物流企业,再由物流企业根据客户的需求和条件进行质押贷款和最终结算。物流企业向银行按企业信用担保管理的有关规定和要求提供信用担保,并且直接利用这些信贷额度向相关企业提供灵活的质押贷款业务,银行基本上不参与质押贷款项目的具体运作。物流公司在提供质押融资的同时,还为借款企业寄存的质押物提供仓储管理服务和监管服务。 物流授信模式分为融通仓和物流授信两种。