云南省图书馆机构用户,欢迎您!

融资物流是客户为了获得银行贷款,利用物流企业的物流信息和物流监管,对其处于流通中的商品、存货进行短期信贷的新的融资方式。作为一项新型业务,融资物流给物流企业带来了与以往不同的风险,认识并控制好这些风险是融资物流业务开展成功的关键。文章从融资物流概念的提出着手,分析了融资物流可运作的模式,即仓单质押、运输在途监管、保兑仓、信用证下货权质押和银行贷款等模式,探讨了物流企业开展融资物流业务存在的风险,并提出了相应的对策。

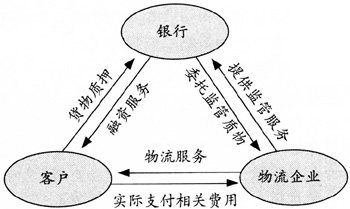

图1 融资物流业务相关主体关系示意图 (一)仓单质押模式 仓单质押是指出质企业把质押品存储在物流企业的仓库中,然后凭借仓单向银行申请贷款,银行根据质押品的价值和其他相关因素向出质企业提供一定比例的贷款,这一过程中,物流企业负责监管和储存质押品[1]。此种模式下的业务流程可参见图2。 此种模式对于拥有较多流动性资产的制造型企业,无疑是能够快速获得融资的一条有效途径,它充分把企业所拥有的原材料、半成品、产成品作为质押来为企业获得融资。

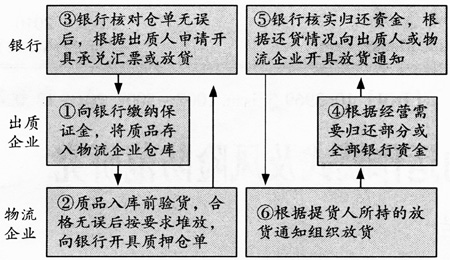

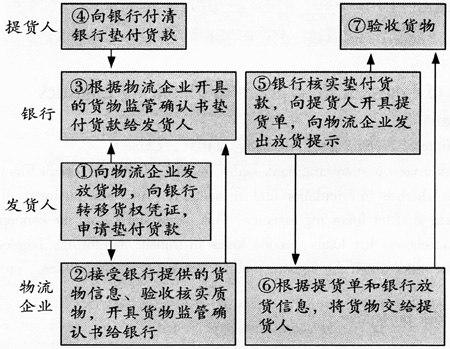

图1 融资物流业务相关主体关系示意图 (一)仓单质押模式 仓单质押是指出质企业把质押品存储在物流企业的仓库中,然后凭借仓单向银行申请贷款,银行根据质押品的价值和其他相关因素向出质企业提供一定比例的贷款,这一过程中,物流企业负责监管和储存质押品[1]。此种模式下的业务流程可参见图2。 此种模式对于拥有较多流动性资产的制造型企业,无疑是能够快速获得融资的一条有效途径,它充分把企业所拥有的原材料、半成品、产成品作为质押来为企业获得融资。  图2 仓单质押模式 (二)运输在途监管模式 运输在途监管是指在货物运输过程中,发货人将市场畅销、价格波动幅度小、处于正常贸易流转状态的产品作抵押转移给银行,银行根据市场情况按一定比例提供融资。当提货人向银行偿还货款后,银行向第三方物流供应商发出放货指示,将货权还给提货人[2]。此种模式下的业务流程可参见图3。

图2 仓单质押模式 (二)运输在途监管模式 运输在途监管是指在货物运输过程中,发货人将市场畅销、价格波动幅度小、处于正常贸易流转状态的产品作抵押转移给银行,银行根据市场情况按一定比例提供融资。当提货人向银行偿还货款后,银行向第三方物流供应商发出放货指示,将货权还给提货人[2]。此种模式下的业务流程可参见图3。  图3 运输在途监管模式 此种模式把运输的过程包含在了质押的过程之中,特别是远途运输,它充分利用货物的周转时间。 (三)保兑仓模式 保兑仓是先票后货,即银行在买方客户(经销商)交纳一定的保证金后开出承兑汇票,收票人为生产商,生产商在收到银行承兑汇票后向银行指定的物流企业仓库发货,货到仓库后转为仓单质押,物流企业根据银行的指令分批放货给经销商[1]。此种模式下的业务流程可参见图4。

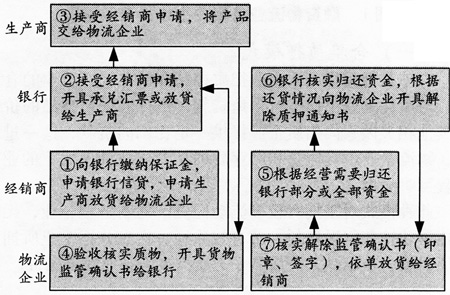

图3 运输在途监管模式 此种模式把运输的过程包含在了质押的过程之中,特别是远途运输,它充分利用货物的周转时间。 (三)保兑仓模式 保兑仓是先票后货,即银行在买方客户(经销商)交纳一定的保证金后开出承兑汇票,收票人为生产商,生产商在收到银行承兑汇票后向银行指定的物流企业仓库发货,货到仓库后转为仓单质押,物流企业根据银行的指令分批放货给经销商[1]。此种模式下的业务流程可参见图4。  图4 保兑仓模式 此种模式主要适用于一些商贸类企业,能够加快经销商资金周转,弥补资金缺口,促进生产厂家商品销售,加快回款速度。 (四)信用证下货权质押模式 以上三种模式往往适用于一国内部企业之间的贸易往来,当涉及国际贸易时,融资物流业务可以采取信用证下货权质押模式。信用证下货权质押是指银行为进口商开立信用证向国外的生产商购买货物,进口商缴纳一定比例的保证金,其余部分以进口货物的货权提供质押担保的货押业务。此种模式下的业务流程可参见图5。

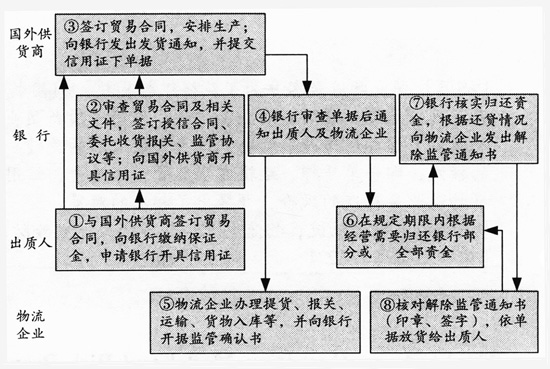

图4 保兑仓模式 此种模式主要适用于一些商贸类企业,能够加快经销商资金周转,弥补资金缺口,促进生产厂家商品销售,加快回款速度。 (四)信用证下货权质押模式 以上三种模式往往适用于一国内部企业之间的贸易往来,当涉及国际贸易时,融资物流业务可以采取信用证下货权质押模式。信用证下货权质押是指银行为进口商开立信用证向国外的生产商购买货物,进口商缴纳一定比例的保证金,其余部分以进口货物的货权提供质押担保的货押业务。此种模式下的业务流程可参见图5。  图5 信用证下货权质押模式 此种模式主要用于不同国别企业之间的贸易活动,进口商想获得国外供货商的货物,但又限于资金问题无力支付全部款项而采取的一种模式。 (五)银行贷款模式 企业在实际操作过程中,还会碰到这样一种情况,生产厂商、经销商没有足够的资金支持商贸活动,但又不愿意流失巨大的贸易商机,此时借助于物流企业的资产和信誉向银行贷款的贸易模式。此种模式下的业务流程可参见图6。

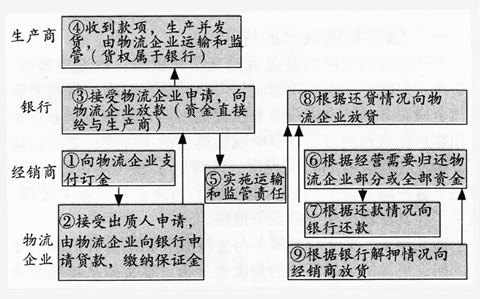

图5 信用证下货权质押模式 此种模式主要用于不同国别企业之间的贸易活动,进口商想获得国外供货商的货物,但又限于资金问题无力支付全部款项而采取的一种模式。 (五)银行贷款模式 企业在实际操作过程中,还会碰到这样一种情况,生产厂商、经销商没有足够的资金支持商贸活动,但又不愿意流失巨大的贸易商机,此时借助于物流企业的资产和信誉向银行贷款的贸易模式。此种模式下的业务流程可参见图6。  图6 银行贷款模式 此种模式适用于经销商资质不够,无法用各种途径从银行获得融资,从而转借于物流企业,通过银行对物流企业的信任,从而间接获得融资的一种方式。

图6 银行贷款模式 此种模式适用于经销商资质不够,无法用各种途径从银行获得融资,从而转借于物流企业,通过银行对物流企业的信任,从而间接获得融资的一种方式。