云南省图书馆机构用户,欢迎您!

纳税筹划是实务界与学术界共同关心的领域,现有研究大量讨论了公司纳税筹划行为的决定因素及其经济后果,但仍存在巨大争议。一方面,纳税筹划节约了现金流,提升股东价值;另一方面,代理问题使企业的纳税筹划方案更可能有利于控股股东或管理层,而非上市公司利益最大化,从而可能降低企业价值,最终纳税筹划方案的经济后果取决于上述两方面的共同作用。本文基于某上市公司(J有限公司)收购大股东土地案例,分析了代理成本影响公司税务决策的路径及其经济后果。本文发现,控股股东构造了较为复杂的股权转移交易方式,为上市公司和控股股东节约了大量税务成本。但由于代理成本的存在,在多种纳税筹划方案中,控股股东并未选择对上市公司最为有利的方案,而选择了能够取得现金最多,控股股东利益最大化的方案。进一步的研究发现,市场非常关注该企业的纳税筹划行为,与本文搜集的对照样本相比,尽管J公司的控股股东未选择最优的方案,但投资者仍给予了该纳税筹划行为以积极反应,提升了企业价值。本文为研究代理成本影响公司税务决策的机理提供了重要参考。

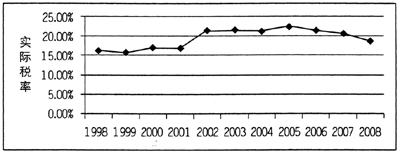

图1 我国上市公司各年实际税率均值① 税收是经济活动中最重要的成本之一,[10,11]大量研究结果表明纳税筹划行为已经受到广泛关注。同时,纳税筹划行为会产生一系列显性和潜在结果,例如影响企业产权和公司治理的选择、[12]有可能被处罚,[13,14]但对于纳税筹划行为是否提升了企业价值及其对资产价格的影响仍然存在争议。[15,16]传统观点认为,在资本市场中企业的目标应当是股东财富的最大化,纳税筹划行为能显著减少企业现金流出,提升股东价值;[7,17,18]但更进一步的研究表明,在代理理论框架下,纳税筹划行为使企业的经营活动更为复杂,代理问题导致管理层也可能通过复杂的交易掩盖其侵占掏空上市公司的行为,例如Chen等认为,纳税筹划会影响声誉或者使少数股东对管理层或大股东的自利行为产生怀疑,从而降低企业价值。[19]Desai和Dharmapala也得出了类似的研究结果,认为纳税筹划的复杂性和隐蔽性都导致投资者更难理解企业纳税筹划行为的经济实质,从而构成了纳税筹划行为的隐性成本。[20] 代理问题是否以及如何影响企业的纳税筹划决策?纳税筹划行为是否提升了企业价值?本文从J有限公司收购控股股东土地时实施的纳税筹划行为出发,同时搜集了2007年至2009年间22个非纳税筹划方式进行土地收购样本进行对照分析,发现控股股东为纳税筹划目的精心构造了较为复杂的股权转移交易方式,为上市公司和控股股东节约了大量税务成本。但由于代理成本和控股股东自身现金渴求的存在,在多种纳税筹划方案中,控股股东并未选择对上市公司最为有利的方案,而选择了自身能够取得现金最多,控股股东利益最大化的方案。同时本文研究发现,市场也十分关注企业的纳税筹划行为,尽管控股股东未选择最优的方案,但与本文构建的不采用纳税筹划方式收购土地的对照样本相比,市场仍给予了该纳税筹划行为积极反应,提升了企业价值。本文是国内较早从企业微观角度通过案例研究代理成本与纳税筹划行为的,为进一步研究纳税筹划决策的机理提供了参考。 一、文献回顾 制度经济学认为,企业是股东、供应商及员工等相关利益者相互之间一系列契约关系的集合。不同契约之间不可避免地存在着利益冲突,同一契约中各契约关系人也存在着利益冲突,这些冲突便构成了代理成本。在现实中,税收契约往往是不完备的,政府无法制定一份面面俱到的税收契约或者制定的契约并不能完全执行,这种不完备的税收契约也给税收筹划带来了可能。目前,对于税务筹划活动中各方契约关系人的利益分配,以及其间的代理问题,正成为该领域研究的一个重要分支。如Slemrod、Chen和Chu在代理理论框架下提出了理解企业纳税筹划行为的理论基础,[21,22]Desai等人研究了作为外部监管机构的税务机关和公司治理机制对依法纳税的影响。[23] 越来越多的实证研究将代理问题引入纳税筹划研究。一方面,如果纳税筹划活动将股东和管理层的利益相结合,能够产生价值或激励性报酬,那么,更多地将企业税后财务状况与报酬挂钩的企业,纳税筹划程度更大。与这一观点一致,Phillips调查得出,如果基于税后收入考核部门经理,企业的实际税率更高。[24]然而,Desai和Dharmapala对Slemrod理论进行扩展,他们将激励性报酬和治理结构对企业层面纳税筹划的影响加入模型,发现权益激励和纳税筹划负相关(以异常的所得税差异衡量)。他们的研究采用截面数据,结果却发现这种负相关关系只存在于那些股东权利较弱、机构所有者较少的企业。他们认为增加权益激励可以使管理层和股东利益一致,会减少管理层自利行为,也会减少纳税筹划行为。[21,25] Graham和Tucker发现,纳税筹划会产生一系列显性和隐性结果。以增加可扣除的费用为例,其显性结果是既能增加现金流量,又能降低利息产生的税盾收益,从而影响企业的资本结构决策;[26]其隐性结果是,企业可能会被税务机关审查,强制支付额外的税款或罚金,导致企业信誉和形象受损,由此减少股东财富,这一点也得到了Crocker和Slemrod研究的支持。[13] Hanlon和Slemrod分析了市场得知企业采用特定纳税筹划方案后的反应。尽管相对较小,他们发现存在一个负向市场反应,即在第一次发布税盾的消息后股价变动-1.04%。公司治理较好的企业带来的负向市场反应较小,以客户为导向的行业中企业带来的负向市场反应较大。市场反应同样依赖于投资者对企业纳税筹划水平的感受。那些看起来做较少纳税筹划的企业,负向市场反应较小。[16]

图1 我国上市公司各年实际税率均值① 税收是经济活动中最重要的成本之一,[10,11]大量研究结果表明纳税筹划行为已经受到广泛关注。同时,纳税筹划行为会产生一系列显性和潜在结果,例如影响企业产权和公司治理的选择、[12]有可能被处罚,[13,14]但对于纳税筹划行为是否提升了企业价值及其对资产价格的影响仍然存在争议。[15,16]传统观点认为,在资本市场中企业的目标应当是股东财富的最大化,纳税筹划行为能显著减少企业现金流出,提升股东价值;[7,17,18]但更进一步的研究表明,在代理理论框架下,纳税筹划行为使企业的经营活动更为复杂,代理问题导致管理层也可能通过复杂的交易掩盖其侵占掏空上市公司的行为,例如Chen等认为,纳税筹划会影响声誉或者使少数股东对管理层或大股东的自利行为产生怀疑,从而降低企业价值。[19]Desai和Dharmapala也得出了类似的研究结果,认为纳税筹划的复杂性和隐蔽性都导致投资者更难理解企业纳税筹划行为的经济实质,从而构成了纳税筹划行为的隐性成本。[20] 代理问题是否以及如何影响企业的纳税筹划决策?纳税筹划行为是否提升了企业价值?本文从J有限公司收购控股股东土地时实施的纳税筹划行为出发,同时搜集了2007年至2009年间22个非纳税筹划方式进行土地收购样本进行对照分析,发现控股股东为纳税筹划目的精心构造了较为复杂的股权转移交易方式,为上市公司和控股股东节约了大量税务成本。但由于代理成本和控股股东自身现金渴求的存在,在多种纳税筹划方案中,控股股东并未选择对上市公司最为有利的方案,而选择了自身能够取得现金最多,控股股东利益最大化的方案。同时本文研究发现,市场也十分关注企业的纳税筹划行为,尽管控股股东未选择最优的方案,但与本文构建的不采用纳税筹划方式收购土地的对照样本相比,市场仍给予了该纳税筹划行为积极反应,提升了企业价值。本文是国内较早从企业微观角度通过案例研究代理成本与纳税筹划行为的,为进一步研究纳税筹划决策的机理提供了参考。 一、文献回顾 制度经济学认为,企业是股东、供应商及员工等相关利益者相互之间一系列契约关系的集合。不同契约之间不可避免地存在着利益冲突,同一契约中各契约关系人也存在着利益冲突,这些冲突便构成了代理成本。在现实中,税收契约往往是不完备的,政府无法制定一份面面俱到的税收契约或者制定的契约并不能完全执行,这种不完备的税收契约也给税收筹划带来了可能。目前,对于税务筹划活动中各方契约关系人的利益分配,以及其间的代理问题,正成为该领域研究的一个重要分支。如Slemrod、Chen和Chu在代理理论框架下提出了理解企业纳税筹划行为的理论基础,[21,22]Desai等人研究了作为外部监管机构的税务机关和公司治理机制对依法纳税的影响。[23] 越来越多的实证研究将代理问题引入纳税筹划研究。一方面,如果纳税筹划活动将股东和管理层的利益相结合,能够产生价值或激励性报酬,那么,更多地将企业税后财务状况与报酬挂钩的企业,纳税筹划程度更大。与这一观点一致,Phillips调查得出,如果基于税后收入考核部门经理,企业的实际税率更高。[24]然而,Desai和Dharmapala对Slemrod理论进行扩展,他们将激励性报酬和治理结构对企业层面纳税筹划的影响加入模型,发现权益激励和纳税筹划负相关(以异常的所得税差异衡量)。他们的研究采用截面数据,结果却发现这种负相关关系只存在于那些股东权利较弱、机构所有者较少的企业。他们认为增加权益激励可以使管理层和股东利益一致,会减少管理层自利行为,也会减少纳税筹划行为。[21,25] Graham和Tucker发现,纳税筹划会产生一系列显性和隐性结果。以增加可扣除的费用为例,其显性结果是既能增加现金流量,又能降低利息产生的税盾收益,从而影响企业的资本结构决策;[26]其隐性结果是,企业可能会被税务机关审查,强制支付额外的税款或罚金,导致企业信誉和形象受损,由此减少股东财富,这一点也得到了Crocker和Slemrod研究的支持。[13] Hanlon和Slemrod分析了市场得知企业采用特定纳税筹划方案后的反应。尽管相对较小,他们发现存在一个负向市场反应,即在第一次发布税盾的消息后股价变动-1.04%。公司治理较好的企业带来的负向市场反应较小,以客户为导向的行业中企业带来的负向市场反应较大。市场反应同样依赖于投资者对企业纳税筹划水平的感受。那些看起来做较少纳税筹划的企业,负向市场反应较小。[16]