云南省图书馆机构用户,欢迎您!

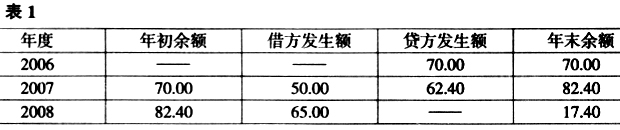

新的《企业所得税法》从2008年1月1日开始实施。在其实施前后,无论财务会计制度还是税收政策法规,都对职工福利费的相关处理办法进行了较大幅度的调整。 《财政部关于实施修订后的〈企业财务通则〉有关问题的通知》(财企[2007]48号),以下简称(“财企48号文件”)第一条“关于职工福利费财务制度改革的衔接问题”规定:修订后的《企业财务通则》实施后,企业不再按照工资总额的14%计提职工福利费,2007年已经计提的职工福利费应当予以冲回。截至2006年12月31日,应付福利费账面余额为结余的,继续按照原有规定使用,待结余使用完毕后,再按照修订后的《企业财务通则》执行。 而对于同一时间职工福利费的税前扣除口径,《国家税务总局关于做好2007年度企业所得税汇算清缴工作的补充通知》(国税函[2008]264号,以下简称“税总264号通知”)第三条则明确规定为:2007年度的企业职工福利费,仍按计税工资总额的14%计算扣除,未实际使用的部分,应累计计入职工福利费余额。2008年及以后年度发生的职工福利费,应先冲减以前年度累计计提但尚未实际使用的职工福利费余额,不足部分按新企业所得税法规定扣除。企业以前年度累计计提但尚未实际使用的职工福利费余额已在税前扣除,属于职工权益,如果改变用途的,应调整增加应纳税所得额。 也就是说,在财务核算口径上,从2007年1月1日起的以后年度内,不再计提职工福利费,而是按实际发生金额列支;但在税务核算口径上,2007年度仍按计税工资总额的14%计提并税前扣除。从2008年1月1日起的以后年度内,财务核算口径和税务核算口径虽然都是执行实际发生制,但因涉及到期初留存余额及税前扣除的限额问题,导致两者在实务处理上仍有区别。 一、留存余额已经全额在税前扣除的情况 [案例1]:假设A公司会计账面记录2006-2008各年度的税前利润均为100.00万元,实际“应付工资”支付金额分别为:2006年度500.00万元,2007年度520.00万元,2008年度550.00万元。“应付福利费”各年账面数据如表1(假设实际工资总额即为计税工资总额,各年计提的福利费全部计入了当年损益,此外,不再考虑其他影响因素,金额单位为万元。下同): 则A公司各年度职工福利费对会计利润及对应纳税所得额的影响如下: 1.2006年度 因会计核算口径与税务核算口径对职工福利费都是按工资总额进行计提处理的,且计提金额70.00万元未超过工资总额的税务限制比例14%,因此本年度“应付福利费”对税前会计利润及税前税务利润(即应纳税所得额,下同)均没有影响,此两金额均为100.00万元;“应付福利费”的财务余额及税务余额也均为70.00万元。 2.2007年度 财务上,按财企48号文件的精神,应将本年计提的职工福利费62.40万元全额冲回,而对实际发生的职工福利费,应先冲减上年度的留存余额,不够冲减的,在企业当年损益内据实列支。 本年度实际发生的职工福利费金额为50.00万元,未超过上年度的应付福利费留存余额70.00万元,可直接全额冲减期初余额。 因此,本年度A公司税前会计利润=100.00+62.40=162.40(万元),而“应付福利费”余额=70.00-50.00=82.40-62.40=20.00(万元)。 税务上,按税总264号通知的精神,本年度仍按计税工资总额520.00万元的14%计算税前扣除的企业职工福利费,未实际使用的部分,应累计计入职工福利费余额。A公司本年度应补计提职工福利费=520.00×14%-62.40=10.40(万元),而实际发生职工福利费金额50.00万元甚至未超过年初余额。 因此,本年度税前税务利润=100.00-10.40=89.60(万元),而“应付福利费”余额=82.40+10.40=92.80(万元)。 3.2008年度 财务上,本年度实际发生的职工福利费65.00万元,应先冲减上年末“应付福利费”财务余额20.00万元,不足冲减的金额45.00万元,据实计入本年会计利润。 因此,本年度税前会计利润=100.00-45.00=55.00(万元),而“应付福利费”余额为0。 税务上,为重申税总264号通知的规定,也为了实现与财务规定的逐步接轨,国家税务总局在《关于企业所得税若干税务事项衔接问题的通知》(国税函[2009]98号,以下简称“税总98号通知”)的第四条“关于以前年度职工福利费余额的处理”中规定:企业2008年以前按照规定计提但尚未使用的职工福利费余额,2008年及以后年度发生的职工福利费,应首先冲减上述的职工福利费余额,不足部分按新税法规定扣除;仍有余额的,继续留在以后年度使用。企业2008年以前节余的职工福利费,已在税前扣除,属于职工权益,如果改变用途的,应调整增加企业应纳税所得额。

新的《企业所得税法》从2008年1月1日开始实施。在其实施前后,无论财务会计制度还是税收政策法规,都对职工福利费的相关处理办法进行了较大幅度的调整。 《财政部关于实施修订后的〈企业财务通则〉有关问题的通知》(财企[2007]48号),以下简称(“财企48号文件”)第一条“关于职工福利费财务制度改革的衔接问题”规定:修订后的《企业财务通则》实施后,企业不再按照工资总额的14%计提职工福利费,2007年已经计提的职工福利费应当予以冲回。截至2006年12月31日,应付福利费账面余额为结余的,继续按照原有规定使用,待结余使用完毕后,再按照修订后的《企业财务通则》执行。 而对于同一时间职工福利费的税前扣除口径,《国家税务总局关于做好2007年度企业所得税汇算清缴工作的补充通知》(国税函[2008]264号,以下简称“税总264号通知”)第三条则明确规定为:2007年度的企业职工福利费,仍按计税工资总额的14%计算扣除,未实际使用的部分,应累计计入职工福利费余额。2008年及以后年度发生的职工福利费,应先冲减以前年度累计计提但尚未实际使用的职工福利费余额,不足部分按新企业所得税法规定扣除。企业以前年度累计计提但尚未实际使用的职工福利费余额已在税前扣除,属于职工权益,如果改变用途的,应调整增加应纳税所得额。 也就是说,在财务核算口径上,从2007年1月1日起的以后年度内,不再计提职工福利费,而是按实际发生金额列支;但在税务核算口径上,2007年度仍按计税工资总额的14%计提并税前扣除。从2008年1月1日起的以后年度内,财务核算口径和税务核算口径虽然都是执行实际发生制,但因涉及到期初留存余额及税前扣除的限额问题,导致两者在实务处理上仍有区别。 一、留存余额已经全额在税前扣除的情况 [案例1]:假设A公司会计账面记录2006-2008各年度的税前利润均为100.00万元,实际“应付工资”支付金额分别为:2006年度500.00万元,2007年度520.00万元,2008年度550.00万元。“应付福利费”各年账面数据如表1(假设实际工资总额即为计税工资总额,各年计提的福利费全部计入了当年损益,此外,不再考虑其他影响因素,金额单位为万元。下同): 则A公司各年度职工福利费对会计利润及对应纳税所得额的影响如下: 1.2006年度 因会计核算口径与税务核算口径对职工福利费都是按工资总额进行计提处理的,且计提金额70.00万元未超过工资总额的税务限制比例14%,因此本年度“应付福利费”对税前会计利润及税前税务利润(即应纳税所得额,下同)均没有影响,此两金额均为100.00万元;“应付福利费”的财务余额及税务余额也均为70.00万元。 2.2007年度 财务上,按财企48号文件的精神,应将本年计提的职工福利费62.40万元全额冲回,而对实际发生的职工福利费,应先冲减上年度的留存余额,不够冲减的,在企业当年损益内据实列支。 本年度实际发生的职工福利费金额为50.00万元,未超过上年度的应付福利费留存余额70.00万元,可直接全额冲减期初余额。 因此,本年度A公司税前会计利润=100.00+62.40=162.40(万元),而“应付福利费”余额=70.00-50.00=82.40-62.40=20.00(万元)。 税务上,按税总264号通知的精神,本年度仍按计税工资总额520.00万元的14%计算税前扣除的企业职工福利费,未实际使用的部分,应累计计入职工福利费余额。A公司本年度应补计提职工福利费=520.00×14%-62.40=10.40(万元),而实际发生职工福利费金额50.00万元甚至未超过年初余额。 因此,本年度税前税务利润=100.00-10.40=89.60(万元),而“应付福利费”余额=82.40+10.40=92.80(万元)。 3.2008年度 财务上,本年度实际发生的职工福利费65.00万元,应先冲减上年末“应付福利费”财务余额20.00万元,不足冲减的金额45.00万元,据实计入本年会计利润。 因此,本年度税前会计利润=100.00-45.00=55.00(万元),而“应付福利费”余额为0。 税务上,为重申税总264号通知的规定,也为了实现与财务规定的逐步接轨,国家税务总局在《关于企业所得税若干税务事项衔接问题的通知》(国税函[2009]98号,以下简称“税总98号通知”)的第四条“关于以前年度职工福利费余额的处理”中规定:企业2008年以前按照规定计提但尚未使用的职工福利费余额,2008年及以后年度发生的职工福利费,应首先冲减上述的职工福利费余额,不足部分按新税法规定扣除;仍有余额的,继续留在以后年度使用。企业2008年以前节余的职工福利费,已在税前扣除,属于职工权益,如果改变用途的,应调整增加企业应纳税所得额。