云南省图书馆机构用户,欢迎您!

依法纳税是每个公民应尽的义务,随着我国工薪阶层收入的增长,大部分人都已跨入缴纳个人所得税的群体,人们越来越关心税收法律法规对自身的影响。文章研究了我国现行个人所得税法律、法规,得出了一套如何合理合法纳税筹划的方案。

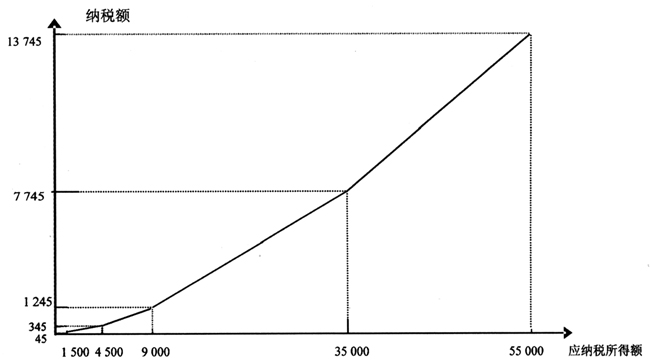

图1 个人所得税月度工薪收入计税坐标图 单位:元 由图1得:a.横轴月度收入增大,纵轴对应纳税额也增大;b.在1 500元、4 500元、9 000元、35 000元等界点线段折弯,斜率增大,即税率增大;c.在界点折弯时线段未断裂,即税率增大,但与上一低税率连接在一起。 2.全额累进税率,以课税对象的全部数额为基础计征税款的累进税率。以个人所得税全年一次性奖金工薪收入计税原理绘制图2。

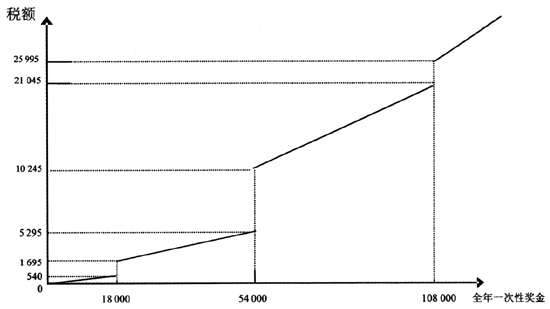

图1 个人所得税月度工薪收入计税坐标图 单位:元 由图1得:a.横轴月度收入增大,纵轴对应纳税额也增大;b.在1 500元、4 500元、9 000元、35 000元等界点线段折弯,斜率增大,即税率增大;c.在界点折弯时线段未断裂,即税率增大,但与上一低税率连接在一起。 2.全额累进税率,以课税对象的全部数额为基础计征税款的累进税率。以个人所得税全年一次性奖金工薪收入计税原理绘制图2。  图2 个人所得税全年一次性奖金计税坐标图 单位:元 由图2得:a.横轴全年一次性奖金增大,纵轴对应纳税额也增大;b.在18 000元、54 000元、108 000元等界点线段折弯,并且斜率增大,即税率也增大;c.在界点折弯时线段断裂,即与上一低税率未连接。 三、建立纳税筹划模型 以下全年一次性奖金简称年奖、月度收入简称月奖。 (一)筹划思路 为使工资、薪金收入滞留在费用扣除项目和较低税率的区间,主要运用两个方法:1.将工薪收入尽可能地在各个月份平均;2.利用月奖的超额累进和年奖的全额累进计算方法差异,进行适当的调节。 实际操作时,月奖计税和年奖计税就像是两个标明刻度的量筒,收入增加时就像往量筒里充水,当一个量筒水面将要超过某一刻度进入一个高税率区间时,停止充水转向另一量筒的较低税率区间,按照此思路在月奖和年奖中进行适当的调节。如图3、图4所示。 量筒分析法演示个人所得税筹划(单位:元)

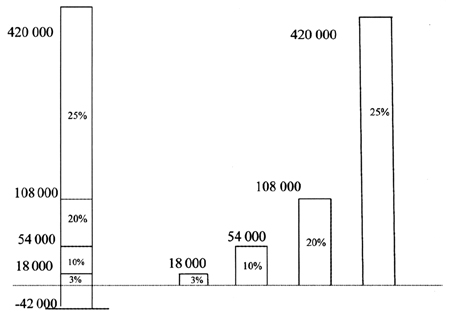

图2 个人所得税全年一次性奖金计税坐标图 单位:元 由图2得:a.横轴全年一次性奖金增大,纵轴对应纳税额也增大;b.在18 000元、54 000元、108 000元等界点线段折弯,并且斜率增大,即税率也增大;c.在界点折弯时线段断裂,即与上一低税率未连接。 三、建立纳税筹划模型 以下全年一次性奖金简称年奖、月度收入简称月奖。 (一)筹划思路 为使工资、薪金收入滞留在费用扣除项目和较低税率的区间,主要运用两个方法:1.将工薪收入尽可能地在各个月份平均;2.利用月奖的超额累进和年奖的全额累进计算方法差异,进行适当的调节。 实际操作时,月奖计税和年奖计税就像是两个标明刻度的量筒,收入增加时就像往量筒里充水,当一个量筒水面将要超过某一刻度进入一个高税率区间时,停止充水转向另一量筒的较低税率区间,按照此思路在月奖和年奖中进行适当的调节。如图3、图4所示。 量筒分析法演示个人所得税筹划(单位:元)  图3 月奖示意图 图4 年奖示意图 图3表示按月度发放工资,-42 000元表示不用缴税的费用区域,如果年薪为42 000元以下时,平均每月不超过费用3 500元,不用缴税;18 000元表示年薪超过42 000元后,3%的低税率区;54 000元表示年薪超过42 000元后,3%和10%的税率区;依此类推。 图4表示按年奖发放工资,18 000元处于3%的低税率区,54 000元处于10%的税率区,108 000元处于20%的税率区,依此类推。 基本筹划思路是将收入尽可能放在低税率区域。当年收入小于42 000元时,就在图3费用区域;超过42 000元以后,就进入3%税率区域,此时在两个量筒中均可;当收入继续增加到78 000元时,两个量筒中3%税率区域均消耗完,就进入了10%税率区域,依此类推。但年奖运用的计算方法是全额累进,结合图2观察,即在收入达到18 000元、54 000元、108 000元等关键点时,图形是断裂的,大幅上升,即每增加一分钱收入,就会使整个收入全额进入下一个高税率区域,造成税金大幅增加。因此,结合图1和图2,当年奖到这些点时,就要暂时停住,从月奖中发放,虽然月度进入一个高税率区,但因图形仍是连续的,就是少量的收入进入高税率区,增加的量并不多。随着收入进一步增加,因月奖处于一个高税率区域,到达某一临界点时,就需要向年终奖的低税率区域转移。 筹划的核心内容就是找这些临界点,将收入合理分配。

图3 月奖示意图 图4 年奖示意图 图3表示按月度发放工资,-42 000元表示不用缴税的费用区域,如果年薪为42 000元以下时,平均每月不超过费用3 500元,不用缴税;18 000元表示年薪超过42 000元后,3%的低税率区;54 000元表示年薪超过42 000元后,3%和10%的税率区;依此类推。 图4表示按年奖发放工资,18 000元处于3%的低税率区,54 000元处于10%的税率区,108 000元处于20%的税率区,依此类推。 基本筹划思路是将收入尽可能放在低税率区域。当年收入小于42 000元时,就在图3费用区域;超过42 000元以后,就进入3%税率区域,此时在两个量筒中均可;当收入继续增加到78 000元时,两个量筒中3%税率区域均消耗完,就进入了10%税率区域,依此类推。但年奖运用的计算方法是全额累进,结合图2观察,即在收入达到18 000元、54 000元、108 000元等关键点时,图形是断裂的,大幅上升,即每增加一分钱收入,就会使整个收入全额进入下一个高税率区域,造成税金大幅增加。因此,结合图1和图2,当年奖到这些点时,就要暂时停住,从月奖中发放,虽然月度进入一个高税率区,但因图形仍是连续的,就是少量的收入进入高税率区,增加的量并不多。随着收入进一步增加,因月奖处于一个高税率区域,到达某一临界点时,就需要向年终奖的低税率区域转移。 筹划的核心内容就是找这些临界点,将收入合理分配。