云南省图书馆机构用户,欢迎您!

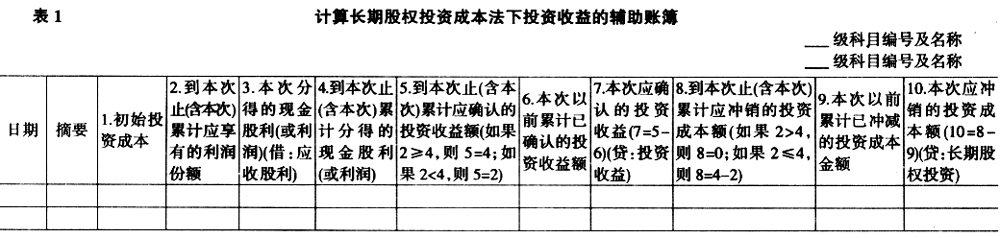

上述辅助账簿的项目较多,其他项目的设置是为了计算“7.本次应确认的投资收益”和“10.本次应冲销的投资成本额”两个项目的金额。 具体会计处理时,根据以下情况编制分录:①根据“3.本次分得的现金股利(或利润)”项目的金额,借记“应收股利(或应收利润)”科目;②根据“7.本次应确认的投资收益”项目金额借记或贷记“投资收益”科目:如果计算的金额为正数,则贷记“投资收益”科目,如果为负数,则借记“投资收益”科目;③根据“10.本次应冲销的投资成本额”项目金额借记或贷记“长期股权投资”科目:如果计算的金额为正数,则贷记“长期股权投资”科目,如果为负数,则借记“长期股权投资”科目。 对上述辅助账簿各项目填列说明如下: 1.初始投资成本。按照《企业会计准则第2号——长期股权投资》(以下简称“投资准则”)规定的初始投资成本计量确定。 2.到本次止(含本次)累计应享有的利润份额。该项目填列被投资单位在接受投资企业投资后产生的累积净利润中有多少是投资企业应享有的“份额”。在实际工作中,该“份额”要根据公司章程、投资协议、表决权资本的比例等情况确定,其中最简单的情况是按表决权资本的比例计算,公式为:该“份额”=被投资单位在投资企业投资后产生的累积净利润×投资企业的投资额占被投资单位有表决权资本的比例。应注意的是,被投资单位在投资企业投资后产生的净利润中有按法规或公司章程规定不属于投资企业的净利润等情况要先扣除。(以下简称“投资企业应享有的利润份额”) 3.本次分得的现金股利(或利润)。按被投资单位的公告或投资协议等确定。根据本项目的金额,借记“应收股利(或应收利润)”科目。 4.到本次止(含本次)累计分得的现金股利(或利润)。将各期分得的现金股利(或利润)相加。 5.到本次止(含本次)累计应确认的投资收益额。如果到本次止投资企业累计分得的现金股利(或利润)大于投资企业应享有的利润份额,则本项目的金额为投资企业应享有的利润份额,即,如果2≥4,则5=4;如果到本次止投资企业累计分得的现金股利(或利润)小于投资企业应享有的利润份额,则本项目的金额为累计分得的现金股利(或利润),即,如果2<4,则5=2。 6.本次以前累计已确认的投资收益额。本项目填列本次前累计已确认的投资收益额,可根据项目“7.本次应确认的投资收益”以前各期金额相加。 7.本次应确认的投资收益。本项目为“到本次止(含本次)累计应确认的投资收益额”项目金额减去“本次前累计确认的投资收益额”项目金额的余额。值得注意的是,该差额可能为负数,这说明本期应冲销该数额的投资收益,而不是增加本期的投资收益。如果计算的本项目金额为正数,则贷记“投资收益”科目;如果为负数,则借记“投资收益”科目。 8.到本次止(含本次)累计应冲销的投资成本额。如果到本次止投资企业累计分得的利润或现金股利大于应享有的利润份额,则本项目金额为“到本次止(含本次)累计分得的利润或现金股利”项目金额减去“到本次止(含本次)累计应享有的利润份额”项目金额的余额,即,如果2≤4,则8=4-2;如果到本次止投资企业累计分得的利润或现金股利小于应享有的利润份额,则本项目的金额为0,即,如果2>4,则8=0。 9.本次以前累计已冲减的投资成本金额。本项目填列本次前累计已冲减的投资成本金额,可根据“10.本次应冲销的投资成本额”项目以前各期金额相加。

上述辅助账簿的项目较多,其他项目的设置是为了计算“7.本次应确认的投资收益”和“10.本次应冲销的投资成本额”两个项目的金额。 具体会计处理时,根据以下情况编制分录:①根据“3.本次分得的现金股利(或利润)”项目的金额,借记“应收股利(或应收利润)”科目;②根据“7.本次应确认的投资收益”项目金额借记或贷记“投资收益”科目:如果计算的金额为正数,则贷记“投资收益”科目,如果为负数,则借记“投资收益”科目;③根据“10.本次应冲销的投资成本额”项目金额借记或贷记“长期股权投资”科目:如果计算的金额为正数,则贷记“长期股权投资”科目,如果为负数,则借记“长期股权投资”科目。 对上述辅助账簿各项目填列说明如下: 1.初始投资成本。按照《企业会计准则第2号——长期股权投资》(以下简称“投资准则”)规定的初始投资成本计量确定。 2.到本次止(含本次)累计应享有的利润份额。该项目填列被投资单位在接受投资企业投资后产生的累积净利润中有多少是投资企业应享有的“份额”。在实际工作中,该“份额”要根据公司章程、投资协议、表决权资本的比例等情况确定,其中最简单的情况是按表决权资本的比例计算,公式为:该“份额”=被投资单位在投资企业投资后产生的累积净利润×投资企业的投资额占被投资单位有表决权资本的比例。应注意的是,被投资单位在投资企业投资后产生的净利润中有按法规或公司章程规定不属于投资企业的净利润等情况要先扣除。(以下简称“投资企业应享有的利润份额”) 3.本次分得的现金股利(或利润)。按被投资单位的公告或投资协议等确定。根据本项目的金额,借记“应收股利(或应收利润)”科目。 4.到本次止(含本次)累计分得的现金股利(或利润)。将各期分得的现金股利(或利润)相加。 5.到本次止(含本次)累计应确认的投资收益额。如果到本次止投资企业累计分得的现金股利(或利润)大于投资企业应享有的利润份额,则本项目的金额为投资企业应享有的利润份额,即,如果2≥4,则5=4;如果到本次止投资企业累计分得的现金股利(或利润)小于投资企业应享有的利润份额,则本项目的金额为累计分得的现金股利(或利润),即,如果2<4,则5=2。 6.本次以前累计已确认的投资收益额。本项目填列本次前累计已确认的投资收益额,可根据项目“7.本次应确认的投资收益”以前各期金额相加。 7.本次应确认的投资收益。本项目为“到本次止(含本次)累计应确认的投资收益额”项目金额减去“本次前累计确认的投资收益额”项目金额的余额。值得注意的是,该差额可能为负数,这说明本期应冲销该数额的投资收益,而不是增加本期的投资收益。如果计算的本项目金额为正数,则贷记“投资收益”科目;如果为负数,则借记“投资收益”科目。 8.到本次止(含本次)累计应冲销的投资成本额。如果到本次止投资企业累计分得的利润或现金股利大于应享有的利润份额,则本项目金额为“到本次止(含本次)累计分得的利润或现金股利”项目金额减去“到本次止(含本次)累计应享有的利润份额”项目金额的余额,即,如果2≤4,则8=4-2;如果到本次止投资企业累计分得的利润或现金股利小于应享有的利润份额,则本项目的金额为0,即,如果2>4,则8=0。 9.本次以前累计已冲减的投资成本金额。本项目填列本次前累计已冲减的投资成本金额,可根据“10.本次应冲销的投资成本额”项目以前各期金额相加。