云南省图书馆机构用户,欢迎您!

本文分析了建造合同准则在实际执行中遇到的问题,如完工百分比难以确定、合同成本和合同金额不确定,因此难以计量应确认的收入和费用。在一般会计原则的指导下本文提出解决方法,即应该在资产负债表日重新评估预计将要发生的费用和预计还能取得的收入,在此基础上确定完工百分比和应确认的收入和费用。建造合同会计核算工作不仅是会计部门的事情,更需要管理层的协调和各部门的配合,这样才能为企业提供及时准确的会计信息,从而有利于管理层进行决策。

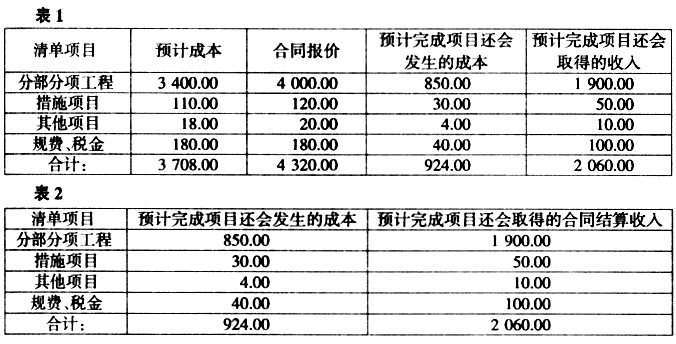

(二)预计成本和合同金额需要重估的原因 建造合同签订后,便进入实际执行阶段,实际执行情况与初始合同会有一定差异,这是由建设工程项目特点决定的。一个工程项目首先要有勘察单位进行现场勘察,其次要有设计单位根据勘察资料和建设要求进行设计,然后才进行投标,组织施工。施工单位在其施工过程中所有潜在的问题都会暴露出来,包括:勘察的误差、设计的缺陷、市场的波动、施工条件的限制等,这就会有现场签证、修改设计、调差、补充合同等事项发生,这些事项会造成合同的最终金额和合同成本的改变且有时影响很大。这时如果还以初始合同的预计成本和实际发生的施工成本来计算完工百分比进而确认收入的话,会与企业的实际情况相差甚远,造成会计信息不真实,因此有必要在资产负债表日对合同金额和预计成本进行重估。 (三)重估方法的探讨 那么怎样重估?谁来重估呢?笔者认为还得从投标文件的编制过程和计算方法入手。编制标书时的预计成本和投标价格是用已知工作量乘上单位成本和综合单价后,再经汇总得来。如果取得剩余的工作量及其对应的新预计的单位成本和新预计的结算单价,就可以计算出清单项目预计还要发生的成本和清单项目预计还会取得的收入,再用以下计算方法就可以计算出重估后的预计成本和重估后的合同金额。 重估后的预计成本=已经发生的成本+∑清单项目预计还要发生的成本 (1) 重估后的合同金额=已经确认的合同收入金额+∑清单项目预计还会取得的收入金额 (2) 资产负债表日确认合同收入时如下计算: 收入=实际已经发生的成本(会计)÷调整后的预计成本×调整后的合同金额-以前已经确认的收入(会计) (3) 接上例,截至2010年12月31日(资产负债表日)取得结算收入2 500.00万元,并确认为营业收入,且已经按10%利润率确认营业成本2 250.00万元。实际发生工程成本3 000.00万元,项目进展正常,工程款能够收回。根据实际情况在资产负债表日估计完成项目还会发生的成本和还会取得的合同结算收入情况如下,假设重估人员的数额和会计人员数额一致,见表2。=

(二)预计成本和合同金额需要重估的原因 建造合同签订后,便进入实际执行阶段,实际执行情况与初始合同会有一定差异,这是由建设工程项目特点决定的。一个工程项目首先要有勘察单位进行现场勘察,其次要有设计单位根据勘察资料和建设要求进行设计,然后才进行投标,组织施工。施工单位在其施工过程中所有潜在的问题都会暴露出来,包括:勘察的误差、设计的缺陷、市场的波动、施工条件的限制等,这就会有现场签证、修改设计、调差、补充合同等事项发生,这些事项会造成合同的最终金额和合同成本的改变且有时影响很大。这时如果还以初始合同的预计成本和实际发生的施工成本来计算完工百分比进而确认收入的话,会与企业的实际情况相差甚远,造成会计信息不真实,因此有必要在资产负债表日对合同金额和预计成本进行重估。 (三)重估方法的探讨 那么怎样重估?谁来重估呢?笔者认为还得从投标文件的编制过程和计算方法入手。编制标书时的预计成本和投标价格是用已知工作量乘上单位成本和综合单价后,再经汇总得来。如果取得剩余的工作量及其对应的新预计的单位成本和新预计的结算单价,就可以计算出清单项目预计还要发生的成本和清单项目预计还会取得的收入,再用以下计算方法就可以计算出重估后的预计成本和重估后的合同金额。 重估后的预计成本=已经发生的成本+∑清单项目预计还要发生的成本 (1) 重估后的合同金额=已经确认的合同收入金额+∑清单项目预计还会取得的收入金额 (2) 资产负债表日确认合同收入时如下计算: 收入=实际已经发生的成本(会计)÷调整后的预计成本×调整后的合同金额-以前已经确认的收入(会计) (3) 接上例,截至2010年12月31日(资产负债表日)取得结算收入2 500.00万元,并确认为营业收入,且已经按10%利润率确认营业成本2 250.00万元。实际发生工程成本3 000.00万元,项目进展正常,工程款能够收回。根据实际情况在资产负债表日估计完成项目还会发生的成本和还会取得的合同结算收入情况如下,假设重估人员的数额和会计人员数额一致,见表2。=