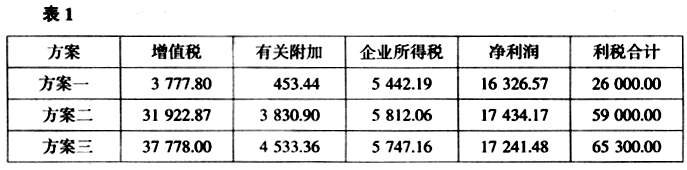

实际工作中,常常一笔生意的谈成,就在于价格相差1到2个百分点 作为增值税一般纳税人,从不同的供应商处采购货物,增值税税率存在差异,是不是只有价格最低才最合算呢? 菇苏服饰有限公司是一家增值税一般纳税人企业。2011年6月,其准备采购一批布料,经简单加工后销售。采购人员老王了解到3个可供货方案: 方案一:向永红纺织品有限公司购买。该公司属增值税一般纳税人,增值税率为17%,开具增值税专用发票。其报价为含税价234000元。 方案二:向红旗布厂购买。该厂属小规模纳税人,增值税税率3%,可取得税务机关代开的增值税专用发票。红旗布厂的报价为含税价201000元。 判断应从哪家企业进货,就是判断哪种情况下企业的税后利润最大 方案三:向北晨布厂购买,该厂属小规模纳税人,增值税税率3%,只能提供普通发票。北晨布厂的报价为194700元。 根据菇苏服饰有限公司对外销售合同,假设这批布料的含税销售价格为260000元,并且开具增值税专用发票。 已知菇苏服饰有限公司增值税附加的税率为12%(其中城建税为7%、教育费附加为3%、地方教育费附加为2%),企业所得税税率为25%。 如果3家企业除上述内容外其他条件都相同,请帮助老王决定应该从哪家订货? 判断应从哪家企业进货,就是判断哪种情况下企业的税后利润最大。 设Q为销售收入,A为向一般纳税人采购时的购价(含税),B为向小规模纳税人采购时的购价(含税,可取得3%的专用发票),C为向只能开具普通发票的纳税人采购价格。其他条件如运费、制造费用、管理费用、销售费用等暂不考虑。 向一般纳税人采购时: 销售收入=Q/1.17=0.8547Q 销售成本=A/1.17=0.8547A 向小规模纳税人购买(可以取得代开的3%的增值税发票): 销售收入=Q/1.17=0.8547Q 销售成本=B/1.03=0.97087B 在两种情况净利润相等的情况下: 0.627945Q-0.627945A=0.627945Q-0.72553B B=86.55%A,即价格让步平衡点是13.45%。 同理可得,向只能开具普通发票的小规模纳税人购买,当购买价格为C时,C=0.8373A或C=0.9674B即开具普通发票供应商价格与开具17%专用发票让利平衡点约为16.27%,或比能够取得代开3%增值税发票价格低3.26%。 当一般纳税人的含税价格为234000元时,取得代开3%增值税发票小规模纳税人的平衡点价格为202527元(234000×86.55%),而只能取得普通发票的小规模纳税人价格只能在195928元(234000×83.73%)以下。 当一般纳税人含税报价A为234000元,能够取得代开3%增值税发票小规模纳税人含税报价B为201000元,实际B小于202527元;只能开具普通发票纳税人的报价为194700元,实际C也小于平衡点价格195928元。所以,本案例从小规模纳税人处购买比从一般纳税人处购买合算。 那么在有B、C两种选择的情况下,哪一种更优呢? 实际B为201000元,C为194700元,C为B的96.87%,即C比B让利3.13%,小于让利平衡点价格3.26%,因此应从能够取得代3%开增值税发票的纳税人处购买。 根据本题资料,计算出的净利润、应纳增值税、有关附加、企业所得税如表1。

表1中的利税合计,实际上就是本案例中最终含税销售价格与采购含税价格的差额。由于模型中采用四舍五入法计算,可能存在微量的误差。从上表也可以很直观地看出,方案二最优,方案三次之,方案一再次之。 风险提醒 对于增值税一般纳税人来说,在购货时运用价格折让临界点原理,就可以放心大胆地跟小规模纳税人(无论是否取得代开的增值税专用发票)打交道,只要所购货物的质量符合要求,价格折让能够达到相应的临界点指数,增值税一般纳税人完全应当弃远求近,从身边周围的小规模纳税人那里购货,以节省采购时间和采购费用,增加企业效益。此模型也可供小规模纳税人制订销售策略时使用。 此案例也提醒小规模纳税人,应该充分利用请求税务机关代开发票的权利,为自己获得更大的经济利益。比如本案例,只要能够取得税务机关代开的3%的增值税发票,同一笔业务就可以多获得5000余元的收益,并且不需要增加任何成本费用。 从上面的分析还可以看出,销售方在对外销售时,由于能够提供销售发票的不同,对报价影响很大,折让点分别达到13.45%(提供税务机关代开3%增值税发票)和16.27%(只能提供普通发票)。实际工作中常常一笔生意的谈成,就在于价格相差1个到2个百分点。