[中图分类号]F233 [文献标识码]C [文章编号]1 005-9016(2011)04-78-05 一、净资产收益率指标概述[1,2] (一)净资产收益率指标的基本含义 净资产收益率是指企业一定时期内的净利润与净资产的比率,体现了投资者投入企业的自有资本获取净收益的能力,反映了投资与收益的关系。该指标可分解为:净资产收益率=销售净利率×总资产周转率×权益乘数(即财务杠杆)=(净利润/销售收入)×(销售收入/总资产)×(总资产/股东权益)。 (二)以净资产收益率为核心进行分析的优势 净资产收益率是评价企业自有资本及其积累获取报酬水平的最具综合性和代表性的指标。与其他财务指标相比,该指标具有明显优势:1.净资产收益率体现了企业的所有者通过投入资本经营所取得利润的能力,是反映盈利能力的核心指标。2.净资产收益率综合性强。以净资产收益率为核心的财务指标体系,能将若干反映企业盈利状况、财务状况和营运状况的比率按其内在联系有机结合,形成一个完整的指标体系。3.净资产收益率通用性强、适用范围广。 (三)净资产收益率指标的缺陷 虽然净资产收益率在企业投资管理过程中有着极其重要的作用,但其本身也存在缺陷:1.净资产收益率的计算,分子是净利润,分母是净资产,由于企业的净利润并非仅是净资产所产生的,因而分子分母的计算口径并不一致,从逻辑上是不合理的。2.净资产收益率可以反映企业净资产(股权资金)的收益水平,但并不能全面反映一个企业的资金运用能力。3.以净资产收益率作为考核指标不利于企业的横向比较。由于企业负债率的差别,如某些企业负债畸高,导致某些微利企业净资产收益率却偏高,而有些企业尽管效益不错,但由于财务结构合理,负债较低,净资产收益率却较低。 二、延期开发决策方法分析 根据净资产收益率的分解公式,企业的收益受利润率、周转速度与财务杠杆三个方面的影响。对于房地产公司整体而言,在保持一定的利润率与财务杠杆水平下,净资产收益率与开发节奏成正比关系。但是具体到项目我们注意到,延期开发可能同时导致“净利率”的提升与“总资产周转率”的下降,此消彼长,无法清楚表明开发时间的长短对净资产收益率的影响。部分早期低价获取的土地因种种原因延期开发,遇到了房价高涨的历史机遇,“意外”获得了超乎想象的高收益。针对这部分特例,我们对楼盘延期开发影响利润情况进行建模,将地价、房价涨幅、利率等因素作为变量,以探究不同因素下开发节奏快慢对项目收益的影响,进而探讨对项目公司净资产收益率的影响。需要说明的是,以下的公式推导均假设项目为小户型普通住宅,土地增值税为零。[3-5] (一)延期开发对利润影响的简化经济模型 具体项目的房地产开发利润公式可简化为: 单方税前净利润=均价-单方(楼面地价+开发成本+营销费用+管理费用+利息+营业税费) 单方净利润=(1-25%)×单方税前利润 1.延期y年的单方净利润变化 假设某房地产项目原定在第K年销售,该项目的资本利率(借款年利率)=

,该年房价涨幅=

;且单方均价为X,此时销售净利率=m,且楼面地价/房价=n。 如果该项目楼盘延迟开发y年,原本第K年销售的等量物业在第K+y年销售,则第K+y年该楼盘单方增加的收入及成本如下(△表示增量):

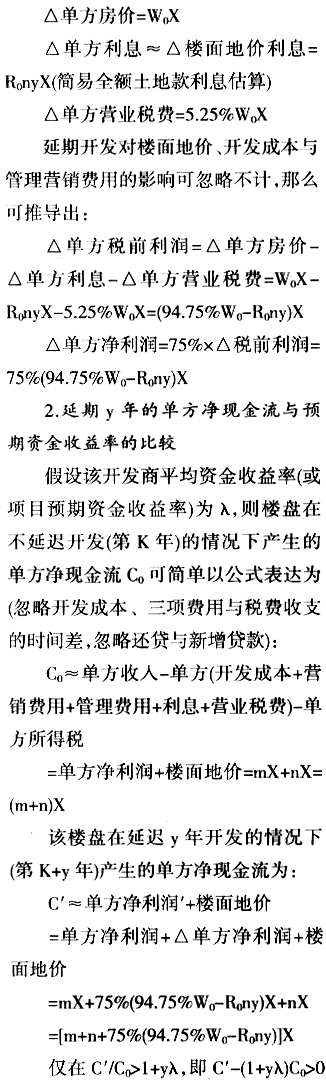

3.延期y年对平均净资产收益率的影响 此处我们引入了平均净资产收益率的概念,净资产收益率是“一定期间”净利润与净资产的比率,在净资产不变的情况下,净利润的多少决定了净资产收益率的高低,但净利润的获取与“一定期间”的长短有关,在延期开发的情况下,只有比较单位时间内的净资产收益率才有意义。

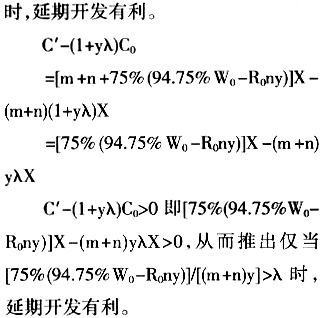

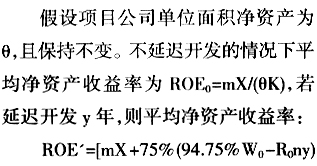

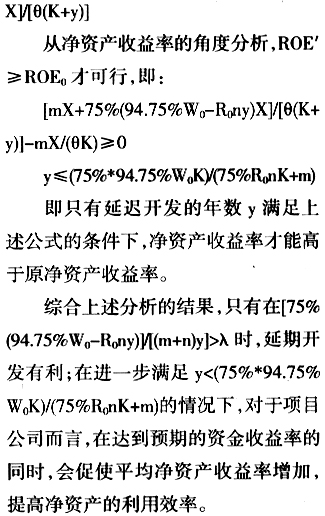

(二)影响延期开发净资产收益率的因素分析 通过以下五个列表,可以较直观的看出各因素的变化对单方净利润、资金收益率、最大延期开发年数及平均净资产收益率的影响。