云南省图书馆机构用户,欢迎您!

由于商誉内涵的特殊性,虽然目前我国会计准则对商誉的确认与后续计量实现了与国际准则的实质趋同,但是目前实务中频繁出现利用有对赌性质的协议进行分步实施并购计划来达到避免确认合并中的高额商誉,规避商誉减值风险对利润波动的现象。因此,本文试图从该种分步实施并购计划的产生、运作机理出发,对其是否属于盈余管理进行探讨,并进一步探讨其反映的相关会计准则与会计处理存在的问题。

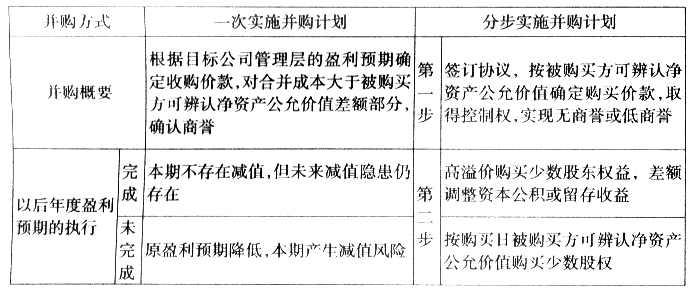

从上表我们可以看到,同样的并购事项仅仅由于采用了不同的实施方式,便产生了井然迥异的后果。分步实施并购计划的处理方式,不仅不会对被并购企业的当期利润造成损失且能对并购企业的管理层起到一定的激励作用,还降低了并购方因商誉减值隐患而给上市公司利润带来波动的风险。如果这种方法被认可为合法合规,可以断言任何一个试图规避高额商誉风险的企业管理者都会选择分步实施并购计划的方式。然而,对于审计人员及其他外部监管者而言,这样的并购方式却多少存在盈余管理甚至是利润操纵之嫌。由于现有的会计准则未曾考虑此种情况,也未就相关问题提供理论界定或实务操作指引,因而在实务中审计及监管人员如何拿捏类似问题存在很大的探讨空间。 二、是方式创新,还是盈余管理 表面看来,上文并购活动的分步实施均符合企业会计准则的相关规定和会计处理方法,而且从法律要求的基本原则“等价有偿”出发,该种并购实施方式的并购双方意思自知,也没明显损害社会公共利益。但整个过程实际上包藏了一个关键性的实施要件,即并购前双方签署的协议。此类协议是否符合法律或企业会计准则的规定,关系到整个分步并购实施计划执行的合法合规及有效性。而对该类协议究竟是方式的创新还是盈余管理的判断也需建立在对协议性质认定的基础之上。 从该类协议的作用机理及其在整个分步并购实施计划执行的效果分析,笔者认为其应属于“对赌协议”的性质范畴。所谓对赌协议,即“估值调整机制(VAM)”最初被用于私人股权资本对国内企业的投资中,是指投资方与融资方在达成投资协议时,针对未来不确定情况所做的一种约定。如果达到了约定的条件,投资方就可以行使某种权利;如果没有达到约定的条件,融资方则可以行使另外一种权利。其产生的根源在于企业未来业绩的不确定性以及信息不对称,为了尽可能地实现投资交易的合理和公平,于是从财务角度进行基于业绩预测的价值评估,以期达到投融资双方双赢的最高目标。对赌协议实质上是资本市场上一种类似于期权的制度安排,除了广泛用于企业的投资融资领域,也常被用于上市公司的股改和管理层激励之中。

从上表我们可以看到,同样的并购事项仅仅由于采用了不同的实施方式,便产生了井然迥异的后果。分步实施并购计划的处理方式,不仅不会对被并购企业的当期利润造成损失且能对并购企业的管理层起到一定的激励作用,还降低了并购方因商誉减值隐患而给上市公司利润带来波动的风险。如果这种方法被认可为合法合规,可以断言任何一个试图规避高额商誉风险的企业管理者都会选择分步实施并购计划的方式。然而,对于审计人员及其他外部监管者而言,这样的并购方式却多少存在盈余管理甚至是利润操纵之嫌。由于现有的会计准则未曾考虑此种情况,也未就相关问题提供理论界定或实务操作指引,因而在实务中审计及监管人员如何拿捏类似问题存在很大的探讨空间。 二、是方式创新,还是盈余管理 表面看来,上文并购活动的分步实施均符合企业会计准则的相关规定和会计处理方法,而且从法律要求的基本原则“等价有偿”出发,该种并购实施方式的并购双方意思自知,也没明显损害社会公共利益。但整个过程实际上包藏了一个关键性的实施要件,即并购前双方签署的协议。此类协议是否符合法律或企业会计准则的规定,关系到整个分步并购实施计划执行的合法合规及有效性。而对该类协议究竟是方式的创新还是盈余管理的判断也需建立在对协议性质认定的基础之上。 从该类协议的作用机理及其在整个分步并购实施计划执行的效果分析,笔者认为其应属于“对赌协议”的性质范畴。所谓对赌协议,即“估值调整机制(VAM)”最初被用于私人股权资本对国内企业的投资中,是指投资方与融资方在达成投资协议时,针对未来不确定情况所做的一种约定。如果达到了约定的条件,投资方就可以行使某种权利;如果没有达到约定的条件,融资方则可以行使另外一种权利。其产生的根源在于企业未来业绩的不确定性以及信息不对称,为了尽可能地实现投资交易的合理和公平,于是从财务角度进行基于业绩预测的价值评估,以期达到投融资双方双赢的最高目标。对赌协议实质上是资本市场上一种类似于期权的制度安排,除了广泛用于企业的投资融资领域,也常被用于上市公司的股改和管理层激励之中。