云南省图书馆机构用户,欢迎您!

费用类支出计入当期损益 [例1]长江公司在北京王府井租入铺面房,用于开设销售专柜,每月租金50万元,在月初支付。长江公司支付房租时,账务处理如下(单位:万元,下同): 借:销售费用 50 贷:银行存款 50 费用类支出计入资产成本 [例2]长江公司购入商品100万元,增值税专用发票上注明的税款为17万元,货款已用银行存款支付。长江公司购入存货账务处理如下: 借:库存商品100 应交税费——应交增值税(进项税额)17 贷:银行存款117 费用类支出计入负债 [例3]长江公司于2011年1月1日从工商银行借入1 000万元作为流动资金,借款期限2年,年利率6%,利息在每年年末支付一次。在借款时,工商银行要求长江公司提交已审计的财务报告,为此,长江公司支付了审计费20万元。长江公司对该借款会计处理如下: (1)2011年1月1日,借款和支付审计费时: 借:银行存款1 000 贷:长期借款——本金1 000 借:长期借款——利息调整20 贷:银行存款20 长期借款期初摊余成本为980万元,表明通过本次借款可以动用的资金为980万元。 (2)2011年12月31日,计算和支付利息: 应付利息=长期借款本金×贷款利率×期限=1000×6%×1=60(万元) 利息费用=长期借款期初摊余成本×实际利率×期限 由于实际利率未知,通过下列计算公式来计算实际利率: 长期借款将来应支付的本和息的现值=实际可以动用的资金,即60÷(1+r)+1 060÷(1+r)2=980 当r=7%时 60÷(1+7%)+1 060÷(1+7%)2=981.92 当r=8%时 60÷(1+8%)+1 060÷(1+8%)2=55.56+908.77=964.33 列出表2,采用插值法可计算出实际利率:

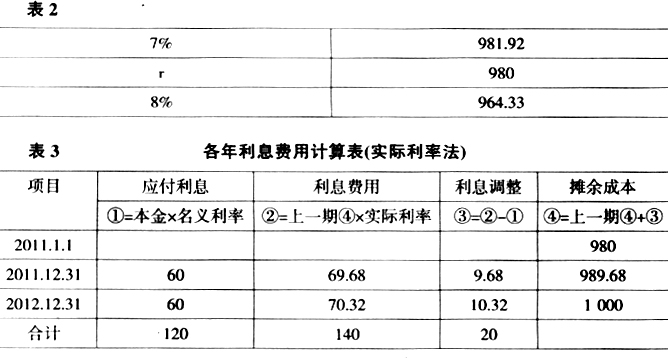

费用类支出计入当期损益 [例1]长江公司在北京王府井租入铺面房,用于开设销售专柜,每月租金50万元,在月初支付。长江公司支付房租时,账务处理如下(单位:万元,下同): 借:销售费用 50 贷:银行存款 50 费用类支出计入资产成本 [例2]长江公司购入商品100万元,增值税专用发票上注明的税款为17万元,货款已用银行存款支付。长江公司购入存货账务处理如下: 借:库存商品100 应交税费——应交增值税(进项税额)17 贷:银行存款117 费用类支出计入负债 [例3]长江公司于2011年1月1日从工商银行借入1 000万元作为流动资金,借款期限2年,年利率6%,利息在每年年末支付一次。在借款时,工商银行要求长江公司提交已审计的财务报告,为此,长江公司支付了审计费20万元。长江公司对该借款会计处理如下: (1)2011年1月1日,借款和支付审计费时: 借:银行存款1 000 贷:长期借款——本金1 000 借:长期借款——利息调整20 贷:银行存款20 长期借款期初摊余成本为980万元,表明通过本次借款可以动用的资金为980万元。 (2)2011年12月31日,计算和支付利息: 应付利息=长期借款本金×贷款利率×期限=1000×6%×1=60(万元) 利息费用=长期借款期初摊余成本×实际利率×期限 由于实际利率未知,通过下列计算公式来计算实际利率: 长期借款将来应支付的本和息的现值=实际可以动用的资金,即60÷(1+r)+1 060÷(1+r)2=980 当r=7%时 60÷(1+7%)+1 060÷(1+7%)2=981.92 当r=8%时 60÷(1+8%)+1 060÷(1+8%)2=55.56+908.77=964.33 列出表2,采用插值法可计算出实际利率:  (r-7%)÷(8%-7%)=(980-981.92)÷(964.33-981.92) r=(980-981.92)÷(964.33-981.92)×(8%-7%)+7%=7.11% 在计算出实际利率后,计算各年利息费用,见表3。 2011年12月31日账务处理如下: 借:财务费用69.68 贷:应付利息60 长期借款——利息调整9.68 借:应付利息60 贷:银行存款60 (3)2012年12月31日,计算利息和还本付息 借:财务费用70.32 贷:应付利息60 长期借款——利息调整10.32 借:长期借款——本金1 000 应付利息60 贷:银行存款1 060 费用类支出计入所有者权益 [例4]长江公司通过增发2 000万股股票筹集资金,每股发行价50元,发行价格总额10亿元,扣除应支付给证券商佣金、手续费等500万元后,长江公司实际收到股款9.95亿元。长江公司发行股票账务处理如下: 借:银行存款99 500 贷:股本2 000 资本公积——股本溢价97 500 二、土地使用权的会计处理方法 在我国,土地所有权归全民或集体所有,任何使用土地的单位,只能取得土地使用权。企业取得土地使用权后,有四种会计处理办法,即分别确认为无形资产、固定资产、投资性房地产和存货。现将四种会计处理方法的适用范围、账务处理归纳如表4所示。 土地使用权会计处理 [例5]长江公司支付5亿元取得一块土地,土地使用年限为50年。如果该土地用于建造自用的办公楼,则该土地使用权计入无形资产;如果在取得土地使用权的同时已出租给甲公司,租赁期3年(属于经营租赁),则计入投资性房地产;如果取得土地使用权用于开发商品房,则计入开发成本,编制资产负债表时,列示在存货项目中。 如果长江公司属于高新技术企业,国家无偿划拨一块土地可以永久使用,则计入固定资产,而且不计提折旧。 三、处置金融资产、长期股权投资、投资性房地产等资产时,资本公积转入当期损益的处理

(r-7%)÷(8%-7%)=(980-981.92)÷(964.33-981.92) r=(980-981.92)÷(964.33-981.92)×(8%-7%)+7%=7.11% 在计算出实际利率后,计算各年利息费用,见表3。 2011年12月31日账务处理如下: 借:财务费用69.68 贷:应付利息60 长期借款——利息调整9.68 借:应付利息60 贷:银行存款60 (3)2012年12月31日,计算利息和还本付息 借:财务费用70.32 贷:应付利息60 长期借款——利息调整10.32 借:长期借款——本金1 000 应付利息60 贷:银行存款1 060 费用类支出计入所有者权益 [例4]长江公司通过增发2 000万股股票筹集资金,每股发行价50元,发行价格总额10亿元,扣除应支付给证券商佣金、手续费等500万元后,长江公司实际收到股款9.95亿元。长江公司发行股票账务处理如下: 借:银行存款99 500 贷:股本2 000 资本公积——股本溢价97 500 二、土地使用权的会计处理方法 在我国,土地所有权归全民或集体所有,任何使用土地的单位,只能取得土地使用权。企业取得土地使用权后,有四种会计处理办法,即分别确认为无形资产、固定资产、投资性房地产和存货。现将四种会计处理方法的适用范围、账务处理归纳如表4所示。 土地使用权会计处理 [例5]长江公司支付5亿元取得一块土地,土地使用年限为50年。如果该土地用于建造自用的办公楼,则该土地使用权计入无形资产;如果在取得土地使用权的同时已出租给甲公司,租赁期3年(属于经营租赁),则计入投资性房地产;如果取得土地使用权用于开发商品房,则计入开发成本,编制资产负债表时,列示在存货项目中。 如果长江公司属于高新技术企业,国家无偿划拨一块土地可以永久使用,则计入固定资产,而且不计提折旧。 三、处置金融资产、长期股权投资、投资性房地产等资产时,资本公积转入当期损益的处理