云南省图书馆机构用户,欢迎您!

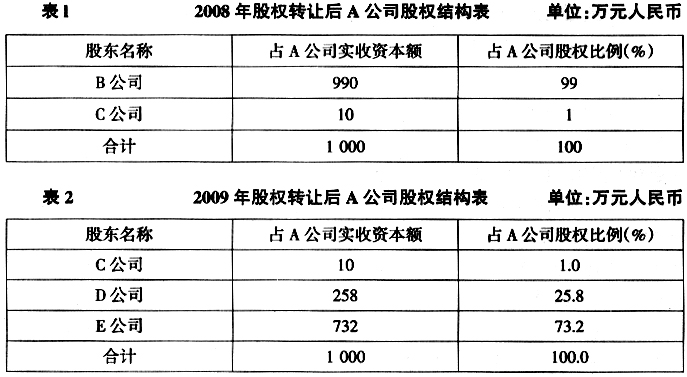

税务人员回应,根据《非居民企业所得税源泉扣缴管理暂行办法》第十五条,股权转让交易双方为非居民企业且在境外交易的,由取得所得的非居民企业自行或委托代理人向被转让股权的境内企业所在地主管税务机关申报纳税。B公司虽然为非居民企业,交易过程和价款的支付也发生在境外,但是其取得的所得为来源于中国境内的所得,应依照中国税法规定在中国境内申报纳税。 (二)股权转让收益的计算口径问题 B公司委托代理人提出,根据《关于外商投资企业合并、分立、股权重组、资产转让等重组业务所得税处理的暂行规定》(国税发[1997]71号)第三条第一款,股权转让收益=股权转让价-股权成本价。其中,股权转让价=股权转让收取的金额-未分配利润-税后提存的各项基金等股东留存收益。按照该文件口径计算,股权转让收益为-2 926万元人民币,详细情况见表3。 由于B公司的股权转让收益为负数,B公司委托代理人认为,B公司不应缴纳企业所得税。 税务人员认为,根据“新法优于旧法”原则,新法、旧法对同一事项有不同的规定时,新法的效力优于旧法。关于对股权转让收益企业所得税征收的处理规定,《国家税务总局关于加强非居民企业股权转让所得企业所得税管理的通知》(国税函[2009]698号)的法律效力优于国税发[1997]71号文件的法律效力。由于B公司发生的股权转让业务发生在2009年4月份,而国税函[2009]698号文件开始执行的日期是2008年1月1日,因此,必须按新法规定执行,而不能执行旧法。国税函[2009]698号文件第三条规定:如被投资企业有未分配利润或税后提存的各项基金等,股权转让人随股权一并转让该股东留存收益权的金额,不得从股权转让价中扣除。即企业按持股比例计算的未分配利润24 964万元、税后提存的留存收益495万元,在计算股权转让收益时不得扣除。按照该文件口径计算,企业股权转让收益应为22 536万元,详细情况见表4。 由于B公司取得了股权转让收益22 536万元,根据《企业所得税法》相关规定,B公司应缴纳企业所得税2 254万元。 (三)股权转让汇率的使用问题 B公司在计算股权转让收益时,按照投入的美元金额和投资时点的美元兑换人民币汇率计算投资成本,按照股权转让的美元金额和转让时点的汇率计算转让价格,并以此计算股权转让损益22 523万元人民币。这种计算方法实际上是将美元贬值的损失冲抵了股权转让的收益。依据国税函[2009]698号文件第四条,在计算股权转让所得时,以非居民企业向被转让股权的中国居民企业投资时或向原投资方购买该股权时的币种计算股权转让价和股权转让成本价……多次投资时币种不一致的,则应按照每次投入资本当日的汇率换算成首次投资时的币种。税务人员认真审核了2009年4月股权转让协议,发现B公司转让该股权是以美元而不是以人民币结算的。B公司受让股权时支付3万美元,转让股权时收取价款3 303万美元,股权转让收益3 300万美元,折合人民币22 536万元。

税务人员回应,根据《非居民企业所得税源泉扣缴管理暂行办法》第十五条,股权转让交易双方为非居民企业且在境外交易的,由取得所得的非居民企业自行或委托代理人向被转让股权的境内企业所在地主管税务机关申报纳税。B公司虽然为非居民企业,交易过程和价款的支付也发生在境外,但是其取得的所得为来源于中国境内的所得,应依照中国税法规定在中国境内申报纳税。 (二)股权转让收益的计算口径问题 B公司委托代理人提出,根据《关于外商投资企业合并、分立、股权重组、资产转让等重组业务所得税处理的暂行规定》(国税发[1997]71号)第三条第一款,股权转让收益=股权转让价-股权成本价。其中,股权转让价=股权转让收取的金额-未分配利润-税后提存的各项基金等股东留存收益。按照该文件口径计算,股权转让收益为-2 926万元人民币,详细情况见表3。 由于B公司的股权转让收益为负数,B公司委托代理人认为,B公司不应缴纳企业所得税。 税务人员认为,根据“新法优于旧法”原则,新法、旧法对同一事项有不同的规定时,新法的效力优于旧法。关于对股权转让收益企业所得税征收的处理规定,《国家税务总局关于加强非居民企业股权转让所得企业所得税管理的通知》(国税函[2009]698号)的法律效力优于国税发[1997]71号文件的法律效力。由于B公司发生的股权转让业务发生在2009年4月份,而国税函[2009]698号文件开始执行的日期是2008年1月1日,因此,必须按新法规定执行,而不能执行旧法。国税函[2009]698号文件第三条规定:如被投资企业有未分配利润或税后提存的各项基金等,股权转让人随股权一并转让该股东留存收益权的金额,不得从股权转让价中扣除。即企业按持股比例计算的未分配利润24 964万元、税后提存的留存收益495万元,在计算股权转让收益时不得扣除。按照该文件口径计算,企业股权转让收益应为22 536万元,详细情况见表4。 由于B公司取得了股权转让收益22 536万元,根据《企业所得税法》相关规定,B公司应缴纳企业所得税2 254万元。 (三)股权转让汇率的使用问题 B公司在计算股权转让收益时,按照投入的美元金额和投资时点的美元兑换人民币汇率计算投资成本,按照股权转让的美元金额和转让时点的汇率计算转让价格,并以此计算股权转让损益22 523万元人民币。这种计算方法实际上是将美元贬值的损失冲抵了股权转让的收益。依据国税函[2009]698号文件第四条,在计算股权转让所得时,以非居民企业向被转让股权的中国居民企业投资时或向原投资方购买该股权时的币种计算股权转让价和股权转让成本价……多次投资时币种不一致的,则应按照每次投入资本当日的汇率换算成首次投资时的币种。税务人员认真审核了2009年4月股权转让协议,发现B公司转让该股权是以美元而不是以人民币结算的。B公司受让股权时支付3万美元,转让股权时收取价款3 303万美元,股权转让收益3 300万美元,折合人民币22 536万元。