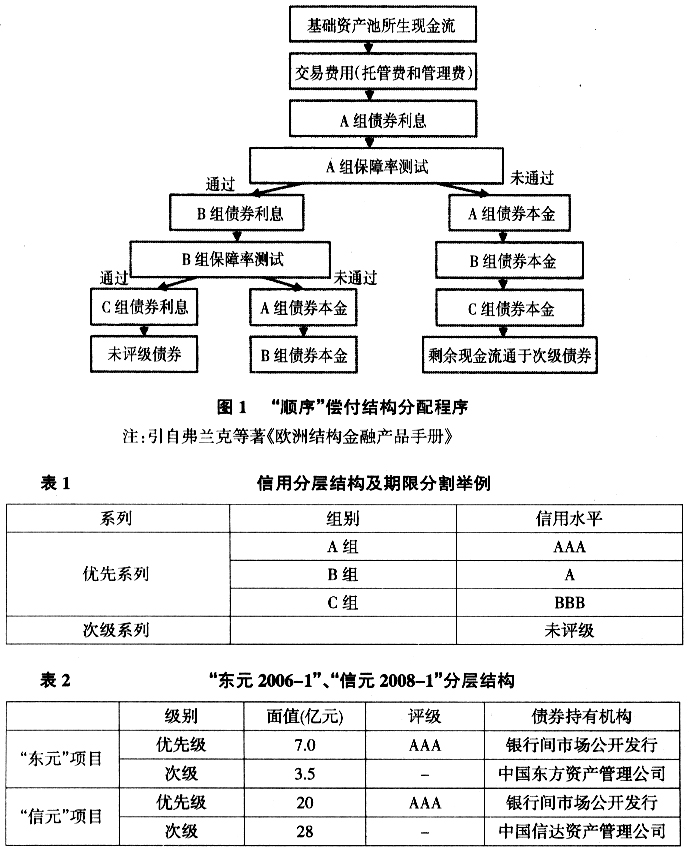

自从20世纪80年代美国开创利用证券化方式处理不良资产的先河,随后欧洲、日、韩等国也积极进行了不良资产证券化(NPAS——Non-Performing Assets Securitization)的实践。上述国家成功经验证明,不良资产证券化是有效解决银行不良资产问题的重要途径。借鉴发达国家经验,我国从2006年开始真正意义的不良资产证券化实践,到目前共实施了四个NPAS项目。在资产证券化这一复杂的系统工程中,现金流偿付结构是一个非常重要的环节。本文基于偿付结构的原理重点对我国主要NPAS项目进行了案例剖析,旨在探讨我国NPAS偿付结构的特征及进一步改进策略。 一、资产证券化现金流偿付结构的类型 现金流偿付结构是指基础资产池产生的现金流(本金和利息)在资产支持证券的不同信用级别(优先系列、中间系列和权益系列)中进行偿付的分配次序安排,从而保证不同信用级别资产支持证券的投资人实现各自的投资目的。资产证券化可以采用的偿付结构有四种类型:固定分期偿付、分期但不固定偿付、顺序偿付和循环偿付。 (一)“固定分期”偿付结构的特点 1.投资人每月获得等额偿付,由利息和本金两部分组成。 2.在资产证券化偿付初始阶段,利息支出分布量较大,本金支出分布量较小,随偿付时间推移,本金支出所占比重增大,利息支出逐渐减少。 (二)“分期但不固定”偿付结构的特点 1.仍遵循分期偿付特点,各期偿付不具有等额性。2.按期限和信用水平分割、重组现金流,在不同信用水平系列之间分配,满足不同风险偏好投资者的需求。 (三)“顺序”偿付结构的特点 1.将基础资产池分为多个资产组,不同组别对应不同信用级别。 2.收益按照信用级别由高至低顺序依次偿付给投资者,损失按信用级别由低至高顺序由投资者承担。 (四)“循环”偿付结构的特点 1.基本路径安排:循环期→摊还期。 2.循环期内本金留在资产池内,不转付给投资者,用之购买新的应收款。 3.摊还期内,将本金有控制地分期偿付,或到期一次性支付给投资者。 从上述四种偿付结构特点分析,“固定分期”偿付结构适合住房抵押贷款证券化;“分期但不固定”适合具有较高早偿风险的资产的证券化;“顺序”偿付结构适合商业房贷证券化(CMBS)、债务担保证券(CDO);“循环”结构适合信用卡应收款证券化。 (五)我国不良资产证券化主要偿付结构的选择 1.从基础资产池的资产分析,不良资产证券化基础支持资产为各类不良贷款,不具有较高早偿性和循环流动的特点,故不适合“分期但不固定”和“循环”偿付结构。 2.从我国目前NPAS实施情况分析,我国大量不良资产来自于国有银行的不良贷款,回收率较低,主要涉及不同地区的制造、服务、房产等多个行业,需要较完善的信用增级手段,“顺序”偿付结构较“固定分期”能提供更具吸引力的信用增级。 基于以上我国不良资产特征及现金流特点分析,笔者认为我国NPAS适宜采用“顺序”偿付结构支付现金流,因此,本文拟对“顺序”偿付结构做进一步深入探讨。 二、现金流“顺序’偿付结构的流程 (一)信用分层 依据贷款组合信用状况,一般分为优先系列和次级系列。 (二)优先系列内的分组 根据优先系列的预计偿还状况进行优先系列内的期限分割,实施到期日分组,在优先系列内部形成新的组别,每组对应不同层次的信用级别(见表1)。 (三)“顺序”偿付安排 基础资产池所生现金流本息扣除交易费用后,按照信用级别高低顺序在不同系列和组别之间分配。具体分配顺序如图1。

(四)保障率测试(coverage test) “顺序”偿付结构安排中很重要的一个步骤是进行保障率测试(又称为风险测试),其目的是保护证券持有人免于遭受资产组合恶化带来的风险。保障率测试主要包括以下两种:本金超额抵押测试和利息保障测试。 1.本金超额抵押测试(Over Collateralization Test,又称O/C比率) O/C=抵押资产本金/(本系列本金+所有本系列以上系列的本金)公式(1) 该比率越高,表示投资者越有保障。如果O/C比率大于或等于相应最低标准比率,即“超额抵押临界值”(Over Collateralization Trigger),则表明测试通过。 2.利息保障测试(Interest Coverage Test,又称I/C比率) I/C=抵押资产组合预计利息/(本系列预计利息+本系列以上系列的预计利息)公式(2) 该比率越高,对投资者越有保障。如果I/C比率大于或等于相应最低标准比率,即“利息临界值”(Interest Coverage Trigger),则表明测试通过。