云南省图书馆机构用户,欢迎您!

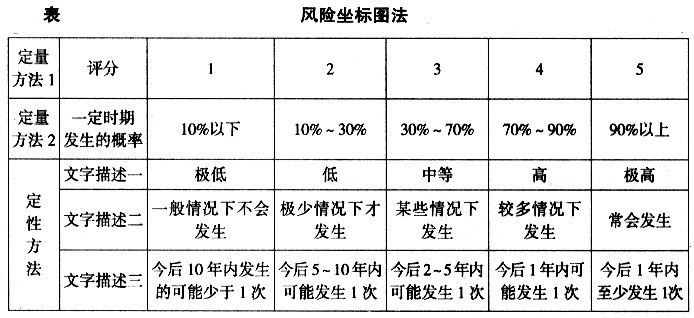

2、风险热力图法。这种方法通过区别“一般”、“中等”、“重要”等级的风险,从而评估出风险的重要性水平,企业可以有重点地投入资源加以应对和控制。 三、风险导向内部控制测试的主要内容 1、预算管理。具体包括职责分工、权限范围和审批程序是否明确规范,机构设置和人员配备是否科学合理;预算编制、执行、调整、分析考核的控制流程是否清晰严密;对预算编制、调整、执行结果的分析考核等是否有明确的规定等。 2、合同管理。包括是否实行分级授权,归口管理;签约主体资格及合同协议订立的程序、形式、内容等是否合法合规;合同协议履行、变更或解除是否得到有效监控;合同协议违约风险是否及时识别和有效处理。 3、采购业务。包括职责分工、权限范围和审批程序是否明确规范;机构设置和人员配备是否科学合理;请购事项是否明确,请购依据是否充分适当;采购行为是否合法合规,采购与验收流程及有关控制措施是否明确规范。 4、销售业务。包括职责分工、权限范围和审批程序是否明确规范,机构设置和人员配备是否科学合理;销售政策和信用管理是否科学合理,销售渠道或控制流程是否规范严密。应收账款是否有效管理,及时催收;往来款项是否定期核对。销售的确认、计量和报告是否符合国家统一的会计准则制度和规范。 5、资金活动。包括职责分工、权限范围和授权审批程序是否明确规范,机构设置和人员配备是否科学合理;重大筹资方案是否经过科学论证和严格审批,筹资行为是否合法合规;投资方案是否符合企业规划,投资的论证、实施过程是否得到全面监控,投资的效益情况是否定期报告。 6、资产管理。包括职责分工、权限范围和审批程序是否明确规范,机构设置和人员配备是否科学合理;资产取得依据是否充分适当,决策过程是否科学规范;资产取得、验收、使用、维护、处置和转移等环节的控制流程是否清晰严密;资产的确认、计量和报告是否符合国家统一的会计准则制度的规定。 7、银行业务。对于信贷业务,是否制订并落实明确统一的授信管理制度、客户信用评级制度、贷款分级管理制度,明确信用审批权限,加强贷前、贷中、贷后各环节的审查,并对抵押物进行定期评估,积极催收逾期贷款,妥善处理不良资产。 8、财务报告。包括采用的会计政策和会计估计等是否经过审批,符合国家相关的规定;会计记录、报表及应披露信息的汇总、合并过程是否符合规定,并经过审核;财务报告对外披露的程序和方式是否符合国家相关法律法规的规定。 9、信息系统。包括是否加强对信息系统开发与维护、访问与变更、数据输入与输出、文件储存与保管、网络安全等方面的授权制度执行和控制;是否保证信息系统安全稳定运行等。

2、风险热力图法。这种方法通过区别“一般”、“中等”、“重要”等级的风险,从而评估出风险的重要性水平,企业可以有重点地投入资源加以应对和控制。 三、风险导向内部控制测试的主要内容 1、预算管理。具体包括职责分工、权限范围和审批程序是否明确规范,机构设置和人员配备是否科学合理;预算编制、执行、调整、分析考核的控制流程是否清晰严密;对预算编制、调整、执行结果的分析考核等是否有明确的规定等。 2、合同管理。包括是否实行分级授权,归口管理;签约主体资格及合同协议订立的程序、形式、内容等是否合法合规;合同协议履行、变更或解除是否得到有效监控;合同协议违约风险是否及时识别和有效处理。 3、采购业务。包括职责分工、权限范围和审批程序是否明确规范;机构设置和人员配备是否科学合理;请购事项是否明确,请购依据是否充分适当;采购行为是否合法合规,采购与验收流程及有关控制措施是否明确规范。 4、销售业务。包括职责分工、权限范围和审批程序是否明确规范,机构设置和人员配备是否科学合理;销售政策和信用管理是否科学合理,销售渠道或控制流程是否规范严密。应收账款是否有效管理,及时催收;往来款项是否定期核对。销售的确认、计量和报告是否符合国家统一的会计准则制度和规范。 5、资金活动。包括职责分工、权限范围和授权审批程序是否明确规范,机构设置和人员配备是否科学合理;重大筹资方案是否经过科学论证和严格审批,筹资行为是否合法合规;投资方案是否符合企业规划,投资的论证、实施过程是否得到全面监控,投资的效益情况是否定期报告。 6、资产管理。包括职责分工、权限范围和审批程序是否明确规范,机构设置和人员配备是否科学合理;资产取得依据是否充分适当,决策过程是否科学规范;资产取得、验收、使用、维护、处置和转移等环节的控制流程是否清晰严密;资产的确认、计量和报告是否符合国家统一的会计准则制度的规定。 7、银行业务。对于信贷业务,是否制订并落实明确统一的授信管理制度、客户信用评级制度、贷款分级管理制度,明确信用审批权限,加强贷前、贷中、贷后各环节的审查,并对抵押物进行定期评估,积极催收逾期贷款,妥善处理不良资产。 8、财务报告。包括采用的会计政策和会计估计等是否经过审批,符合国家相关的规定;会计记录、报表及应披露信息的汇总、合并过程是否符合规定,并经过审核;财务报告对外披露的程序和方式是否符合国家相关法律法规的规定。 9、信息系统。包括是否加强对信息系统开发与维护、访问与变更、数据输入与输出、文件储存与保管、网络安全等方面的授权制度执行和控制;是否保证信息系统安全稳定运行等。