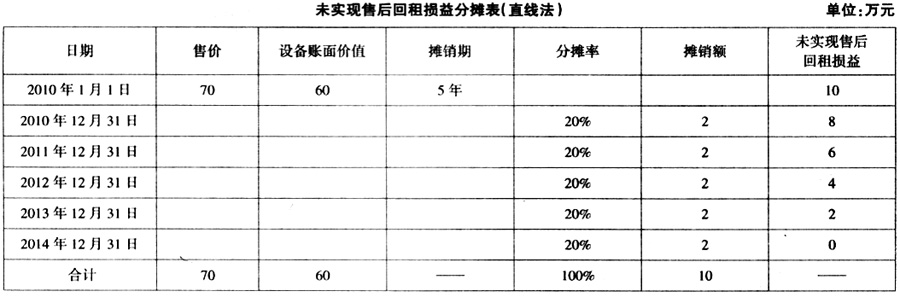

在成为上市公司融资“新宠”之后,融资性售后回租如今又得到税务部门的支持,可享受税收优惠。国家税务总局发布公告明确,融资性售后回租业务中承租方出售资产的行为,不征收增值税和营业税。 无论是对于承租人,还是对于出租人来说,在进行会计处理时都要将售后回租交易认定为融资性租赁或者经营性租赁。本文仅讨论形成融资性租赁的售后回租交易的财税处理,并习惯性地称其为融资性回租。 会计处理关键点:未实现售后回租损益的分摊 在融资性回租交易中,对于承租人而言,与资产所有权有关的全部风险与报酬并未转移,而且,在实务操作中售后回租的租金和资产的售价通常都是以一揽子交易的形式,通过买卖双方讨价还价形成。“售”和“租”其实是一笔交易而不是两笔独立的交易,出售资产的损益和回租资产的租金是紧密联系的。因此,按照会计准则要求,无论是卖主(承租人)出售资产的价格是高于还是低于出售前资产的账面价值,所发生的收益或者损失都不宜确认为会计当期损益,而应该将这部分未实现售后回租损益予以递延并在资产的折旧期间同步分摊,作为对折旧费用的调整。 案例 2010年1月1日,淮安公司将其作为固定资产核算的一台设备按照70万元的价格出售给思迈特公司。这台机器是按照现时公允价值出售的,但其账面原价为100万元,已计提会计折旧40万元。同时,淮安公司又和思迈特公司签订了一份融资租赁协议将设备回租,租赁期为5年。为简化考虑,有关会计分录以万元为货币单位编制。 2010年1月1日,淮安公司结转出售固定资产的账面价值。 借:固定资产清理60 累计折旧40 贷:固定资产——设备 100 同时,还要确认固定资产的售价和需要递延的回租损益。 借:银行存款70 贷:固定资产清理60 递延收益——未实现售后回租损益(融资租赁)10 假定未实现售后回租损益(融资租赁)按照直线法进行分摊,并调整相应的固定资产折旧(详见附表)。 其他会计分录略。 税务处理关键点:不再分解为两笔交易 不难看出,会计上是将融资性回租业务的“售”和“租”视为一笔交易进行处理,将整个交易视为融资活动而不是真实出售进行处理。但是在税法上却一直和会计处理背道而驰。 在企业所得税方面,按照原《国家税务总局关于从事房地产开发的外商投资企业售后回租业务所得税处理问题的批复》(国税函[2007]603号)文件的规定,从事房地产开发经营的外商投资企业以销售方式转让其建造、开发的房屋、建筑物等不动产,又通过租赁方式从买受人回租该资产,企业无论采取何种租赁方式,均应将售后回租业务分解为销售和租赁两项业务分别进行税务处理。企业销售或转让有关不动产所有权的收入与该被转让的不动产所有权相关的成本、费用的差额,应作为业务发生当期的损益,计入当期应纳税所得额。虽然这个文件是2008年以前的外商投资企业和外国企业所得税法下的文件;但是在实际工作中内资企业也是延续这样的处理方法。另外,这个文件的税务处理思路也不单单适用于房地产开发企业,其原理可适用于其他售后回租交易。 在营业税方面,《国家税务总局关于房地产开发企业从事“购房回租”等经营活动征收营业税问题的批复》(国税函[1999]144号)规定,房地产开发公司采用“购房回租”等形式,进行促销经营活动(即与购房者签订“商品房买卖合同书”,将商品房卖给购房者;同时,根据合同约定的期限,在一定时期后,又将该商品房购回)。根据《中华人民共和国营业税暂行条例》及其实施细则的规定,对房地产开发公司和购房者均应按“销售不动产”税目征收营业税。 对于融资性回租交易而言,上述税务处理规范均未能充分体现交易的融资特性,而是将一揽子的“售”和“租”交易拆解为“售”和“租”两笔单独的交易。这样的税务处理模式无疑增加了纳税人的税收负担,不利于融资租赁交易功能的实现,也不利于推进企业进行技术革新和设备升级换代。 《国家税务总局关于融资性售后回租业务中承租方出售资产行为有关税收问题的公告》明确,融资性售后回租业务中承租方出售资产时,资产所有权以及与其有关的全部报酬和风险并未完全转移。 根据现行增值税和营业税有关规定,融资性售后回租业务中承租方出售资产的行为,不征收增值税和营业税。 在本文所示案例中,出售并回租的设备在承租人出售环节,无论承租人是否是增值税纳税人,也不论其是增值税一般纳税人还是小规模纳税人,均不对其出售的设备征收增值税。如果承租人出售的不是货物,而是无形资产或者不动产,对这些标的资产的出售也不征收营业税。由于税法对出售的标的资产不征收流转税,一般来说,出售环节也不需要开具增值税发票和营业税发票。 另外,承租人对于售后回租的设备仍应按照出售前的账面原价计提折旧(假定该账面原价与计税基础保持一致),这样就保证了计税基础的连续性。