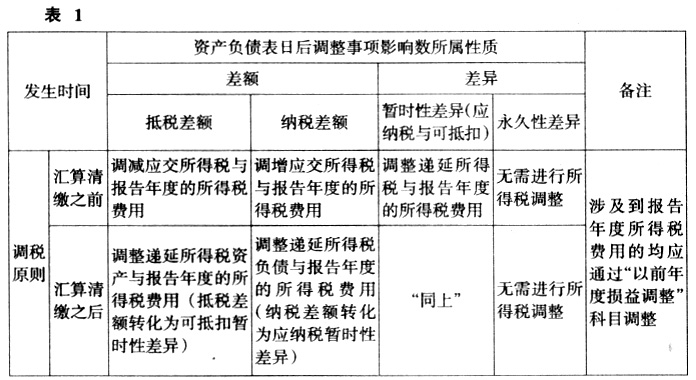

一、影响数性质的区分及不同时点调税原则诠释 日后调整事项所形成的影响数,是指对利润总额的影响金额。此影响金额可进一步区分为差额与差异两种,其中差额又可区分为抵税差额与纳税差额;差异又可区分为暂时性差异与永久性差异。影响利润总额,同时又影响同期应纳税所得额的为“差额”。增加利润总额,又增加同期应纳税所得额的为纳税差额;减少利润总额,又减少同期应纳税所得额的为抵税差额。影响利润总额,不影响应纳税所得额的为“差异”。其中影响利润总额与影响应纳税所得额不在同一时期的属于暂时性差异;影响利润总额,但始终不影响应纳税所得额的属于永久性差异。(见表1) 二、同一性质的影响数在不同时点的所得税调整 (一)日后事项形成的影响数全部属于差额 甲公司(属于一般纳税人)2008年10月28日销售一批商品给乙公司,取得收入100000元(不含增值税),并结转成本80000元。2008年12月31日,该笔货款尚未收到,甲公司没有对该应收账款计提坏账准备。2009年4月10日,由于产品质量问题,本批货物被全部退回。甲公司按净利润的10%计提法定盈余公积金,2008年度的财务报告于2009年4月25日批准对外报出,所得税率为25%。 1.假定该退货发生在所得税汇算清缴之前 (1)冲销收入与成本 ①借:以前年度损益调整(主营业务收入)100 000 应收税费——应交增值税——销项税额 17 000 贷:应收账款117 000 ②借:库存商品80 000 贷:以前年度损益调整(主营业务成本)80 000 (2)调整所得税 借:应收税费——应交所得税 5 000[(100 000-80 000)×25%] 贷:以前年度损益调整(所得税费用)5 000 由于日后事项形成的影响数均属于差额,其中100 000元属于抵税差额,80 000元属于纳税差额,最终形成20 000(100 000-80 000)元抵税差额。 (3)将以前年度损益调整转入“未分配利润”科目 借:利润分配——未分配利润 15 000[100 000-(80 000+5 000)] 贷:以前年度损益调整15 000 (4)调整盈余公积 借:盈余公积1 500(15 000×10%) 贷:利润分配——未分配利润1 500 2.假定该退货发生在所得税汇算清缴之后 (1)(2)(4)会计分录与该退货发生在所得税汇算清缴之前相同。 (3)调整所得税的会计分录如下: 借:递延所得税资产5 000 贷:以前年度损益调整(所得税费用)5 000 该日后事项由于发生在所得税汇算清缴之后,所以形成的最终影响数20 000(100 000-80 000)元,应由原来的抵税差额转化为报告年度发生的可抵扣暂时性差异。 (二)日后事项形成的影响数全部属于暂时性差异 乙公司为一般纳税企业,适用的增值税率为17%,所得税采用债务法核算,适用的所得税率为25%,乙公司按净利润的10%提取法定盈余公积,2010年度的财务会计报表于2011年4月27日批准报出。2011年3月20日,乙公司发现2010年12月31日计算的B库存商品的可变现净值发生差错,该库存商品的成本为1500元,预计可变现净值应为1200元,2010年12月31日,乙公司误将B库存商品的可变现净值预计为1000元。

1.假定该业务发生在所得税汇算清缴之前 (1)调减存货跌价准备 借:存货跌价准备200 贷:以前年度损益调整(资产减值损失)200 (2)调整所得税 借:以前年度损益调整(所得税费用)50(200×25%) 贷:递延所得税资产50 由于税法不允许计提存货跌价准备,所以2010年计提存货跌价准备后,必然会导致乙企业发生可抵扣暂时性差异200元,2011年将多计提的存货跌价准备予以冲回时,应视同转回可抵扣暂时性差异进行会计处理。该题属于资产负债表日后事项的调整事项,且日后事项形成的影响数全部属于暂时性差异,由于暂时性差异只影响所得税费用,不影响应交的所得税,所以在调账时,只需通过递延所得税资产调整其可抵扣暂时性差对报告年度所得税费用的影响金额,无需对应交所得税进行调整。 (3)将以前年度损益调整转入未分配利润 借:以前年度损益调整150(200-50) 贷:利润分配——未分配利润150 (4)调增盈余公积 借:利润分配——未分配利润15 贷:盈余公积15 从上述第(3)笔会计分录可以看出,乙公司报告年度的净利润调增了150元,所以乙公司法定盈余公积也应调增15(150×10%)元。 2.假定该业务发生在所得税汇算清缴之后 由于该日后事项形成的影响数全部为暂时性差异,所以无论该业务发生在所得税汇算清缴之前,还是发生在所得税汇算清缴之后,其账务调整完全相同。