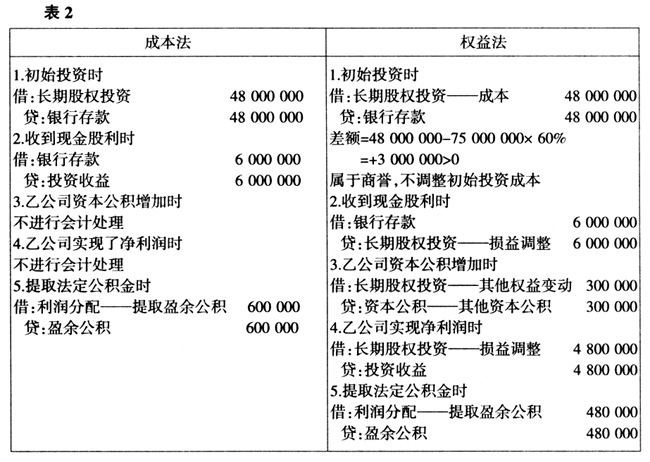

一、合并工作底稿中的调整分录 (一)投资当年编合并会计报表 1.子公司当期实现了净利润时 借:长期股权投资A 贷:投资收益A A=子公司调整后的净利润×母公司持股比例 2.子公司当期发生了净亏损时 借:投资收益(B-C-R) 贷:长期股权投资C 长期应收款R B=子公司调整后的净亏损×母公司持股比例 C=母公司长期股权投资账面价值 R=母公司长期应收款账面价值 3.子公司当期宣告分派现金股利时 借:投资收益D 贷:长期股权投资D D=子公司宣告分派的现金股利×母公司持股比例 4.子公司当期除净损益以外所有者权益发生变动时 (1)子公司所有者权益增加 借:长期股权投资E 贷:资本公积E E=子公司所有者权益增加金额(不包括净损益)×母公司持股比例 (2)子公司所有者权益减少 借:资本公积F 贷:长期股权投资 F F=子公司所有者权益减少金额(不包括净损益)×母公司持股比例 (二)投资以后年度编合并报表(连续年度编) 1子公司前期实现了净利润 借:长期股权投资a 贷:未分配利润——年初a a=子公司前期调整后净利润×母公司持股比例 2子公司前期发生了净亏损 借:未分配利润——年初(b-c-r) 贷:长期股权投资c 长期应收款r b=子公司前期调整后的净亏损×母公司持股比例 c=母公司前期长期股权投资账面价值 r=母公司前期长期应收款账面价值 3.子公司前期宣告分派现金股利 借:未分配利润——年初 d 贷:长期股权投资d d=子公司前期宣告分派的现金股利×母公司持股比例 4.子公司前期除净损益以外所有者权益发生变动时 其调整分录与当期发生当期编合并报表时的调整分录完全相同。 二、母公司个别会计报表中的会计处理 例1,甲公司于2009年1月1日取得乙公司60%的股权,实际支付价款48 000 000元,取得投资时被投资单位所有者权益构成如表1(假定该时点被投资单位各项可辨认资产、负债的公允价值与其账面价值相同)。甲、乙公司均以公历年度作为会计年度,两公司采用的会计政策相同,甲、乙公司均按净利润的10%提取法定的公积金(表1)。 表1单位:元 项目 金额 实收资本30 000000 资本公积24 000 000 盈余公积 6 000 000 未分配利润 15 000 000 合计 75 000 000 其他资料如下: 1.2009年2月18日乙公司宣告分派并支付2008年度的现金股利10 000 000元。 2.2009年乙公司有一项可供出售金融资产的公允价值比其成本上升了500 000元。 3.2009年乙公司实现净利润8 000 000元。 4.2010年2月18日,乙公司宣告分派并支付2009年度的现金股利4 000 000元。 5.2010年乙公司实现净利润9 000 000元。 假定不考虑除上述业务以外的其他交易或事项,不考虑所得税的影响,要求根据上述资料分别采用成本法与权益法,对甲公司个别报表的账务进行处理。 (一)2009年度(表2)

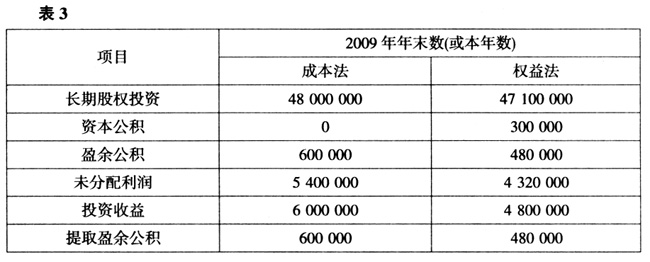

(二)2009年12月31日有关会计报表部分项目及金额(表3)

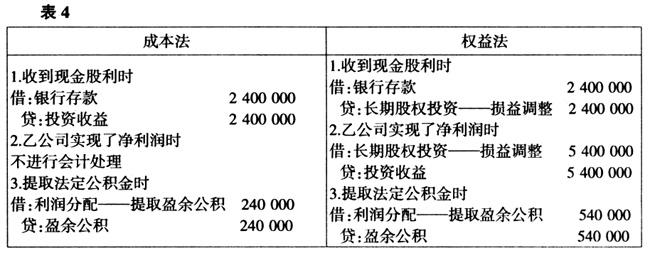

(三)2010年度(表4)

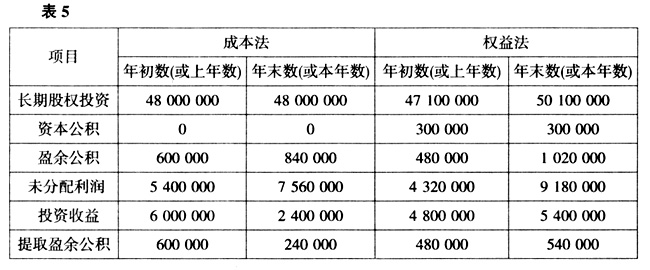

(四)2010年12月31日有关会计报表部分项目及金额(表5)

三、母公司合并会计报表中的调整分录 (一)2009年编制合并报表时 1.采用完全调整法 (1)乙公司当期实现了净利润 借:长期股权投资4 800000 贷:投资收益4 800 000 (2)收到现金股利 借:投资收益6 000 000 贷:长期股权投资6 000 000