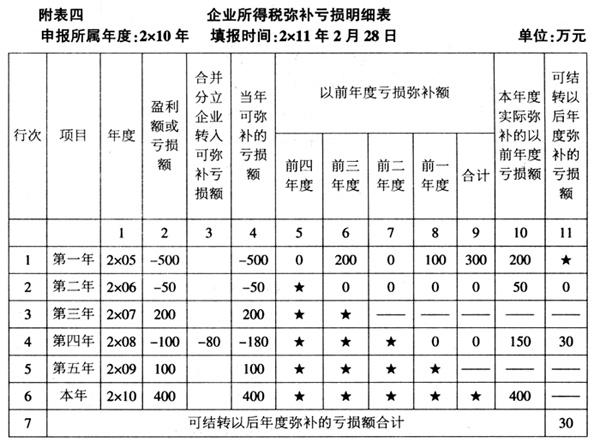

本文中的“税”,除另有说明外,均专指企业所得税;本文中的“盈利”或“亏损”,除另有说明外,均指按下列公式计算的税收上的盈亏数额(亏损以负数计入公式):盈利或亏损=利润总额+纳税调整增加额-纳税调整减少额+境外应税所得弥补境内亏损。以上公式计算结果大于0时,称为盈利额;小于0时,称为亏损额。盈利额或亏损额在企业所得税年度纳税申报表(A)的23行“纳税调整后所得”项目分别以正、负数列示(“+”号不写)。 一、案例 W公司2×06年以前执行《企业会计制度》,2×07年1月1日起执行新会计准则。该公司自2×05年至2×10年度“利润总额”分别为-510(万元,下同)、-59、190、-110、90、386;经纳税调整,“纳税调整后所得”分别为-500、-50、200、-180(其中含企业合并转入可弥补亏损80)、100、400。现在假定:(1)各年度利润总额与纳税调整后所得的差额,均为业务招待费支出等永久性差异。(2)2×07年初,按新准则要求对以前年度结转的可在税前弥补的亏损未来可弥补情况进行预测,认为未来五年内很可能取得用于补亏的盈利额;2×08年终亏损时,亦作相同估计,因此均决定确认递延所得税。(3)适用税率2×07年为33%,2×08年开始改为25%。试编制该公司2×10年的《企业所得税弥补亏损明细表》、弥补亏损台账,并作相关分析说明和涉税账务处理。 二、填报申报表附表四及相关分析说明 凡以当年盈利额弥补以前年度结转的亏损额的纳税人,必须填报申报表附表四《企业所得税弥补亏损明细表》。根据以上数据,现编表如下: (一)附表四填报的适用范围 1.凡《企业所得税年度纳税申报附表(A)》(以下简称申报表或主表)23行“纳税调整后所得”为正数,且按规定可弥补以前年度亏损的居民企业,应填报此表; 2.主表23行虽为正数,但不存在向前推五年尚有结转须弥补的亏损时,无须填报此表; 3.主表23行“纳税调整后所得”为0或负数的企业,也无须填报此表,但应按规定登记(填列)亏损管理台账。 (二)附表四表中项目、栏目含义或填列方法 1.2列“盈利额或亏损额”,按主表23行“纳税调整后所得”金额填列,为亏损时,以“-”填列;2.4列“当年可弥补的亏损额”,指盈利年度可用于弥补以前年度亏损的盈利额,或亏损年度可结转以后年度弥补的亏损额,4列=2列+3列; 3.5至9列“以前年度亏损弥补额”,指已经用以前年度盈利弥补的以前年度亏损额,用本年盈利弥补以前年度亏损额,不填入5至9列,而应填入10列“本年度实际弥补的以前年度亏损额”,10列1至5行填写的是用本年盈利弥补的亏损所属年度和金额,因此10列1至5行合计=10列6行; 4.11列2至5行,应填写各年度按先亏先补原则以本年盈利弥补后尚未弥补完,但按规定可结转以后年度弥补的亏损额,这样11列2至5行相加,即为11列7行“可结转以后年度弥补的亏损额合计”; 5.5至11列各行应填金额的,均用正数填列。 (三)附表四各行、列之间的对应关系 1.表中1列从6行向上,依次向前推五年填列,但应从本年起向前六年内有亏损且在以前年度未弥补完的年度开始填列,不足六年的,自下而上填列。 2.表中的1至5行的5至11列中,除盈利年度各列均不填外,9列+10列+11列均等于4列,而6行10列则小于或等于4列。 (四)本案例中附表四所填数据分析 1.2×05年亏损500(4列),分别以2×07年(前三年)盈利弥补200,再以2×09年(前一年)盈利弥补100,尚余200,在“本年”(10列)弥补完毕;2×06年亏损50,在“本年”(10列)弥补完毕;2×07年盈利200,已用于弥补2×05年亏损(1行10列),3行5至11列均不填;2×08年可弥补亏损180(4列),以2×10年(本年)盈利弥补150,尚余30未弥补完;2×09年盈利100,全用于弥补2×05年亏损,5至11列不填;2×10年盈利400,先用于弥补2×05年尚未弥补完的亏损200,再弥补2×06年亏损50,剩余150,用于弥补2×08年亏损,因此6行10列应填写本年合计补亏额400。2.以上W公司累计亏损650,加上合并转入可弥补亏损80,合计可弥补亏损730,其中三年盈利额计700全部用于弥补亏损,尚有可结转以后年度弥补的亏损额合计30,填列在7行11列。 (五)附表四与主表的钩稽关系 上述附表四6行10列“本年实际弥补的以前年度亏损额”400,应填入主表24行“弥补以前年度亏损”项目。

三、填列(登记)所得税弥补亏损台账