云南省图书馆机构用户,欢迎您!

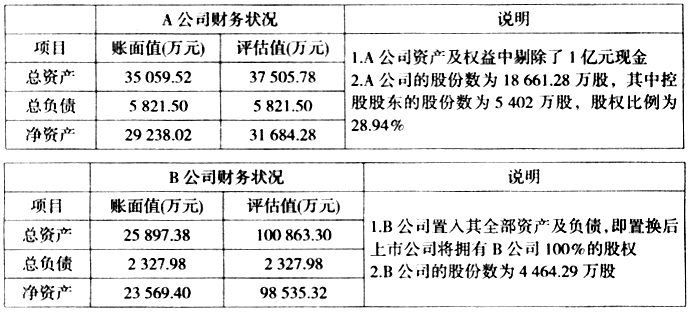

1、资产置换。A公司以其拥有的除1亿元现金外的其余全部资产及负债与B公司全体股东持有的B公司100%股权进行资产置换,置换差额由A公司向B公司全体股东非公开发行股份购买。 2、定向增发。由于置入资产与置出资产的差价为66 851.04万元,由上市公司向B公司股东定向发行29 844.21万股(认购价格为2.24元/股,系A公司经评估后的每股净资产价格),购买其价值6.68亿元的剩余资产。 3、资产回购。A公司控股股东与B公司股东签署《资产回购协议》,由A公司控股股东向B公司全体股东回购其通过资产置换取得的A公司置出资产。完成以上步骤后,A公司将变成一个仅剩1亿元现金和对B公司长期股权投资的空壳母公司,其核心资产及业务将全部来自于其拥有100%股权的B公司。同时,A公司的股东结构发生重大变化,B公司股东在获得了作为资产置换对价的增发股份后,其对A公司的股份比例达到了61.53%,A公司控股股权转移到了B公司股东手中。 二、反向购买中关于合并报表的会计处理 反向购买的会计处理主要体现在两个层次,一是参与并购各方在个别报表中进行的会计处理,二是上市公司合并报表的会计处理。其中,合并报表是上市公司业绩计算的主要载体,也是市场最为关注的焦点。以下我们将以合并报表的会计处理为重点进行分析。 在新准则颁布实施之初,并没有明确提出反向购买的概念,因此其会计处理尚存在模糊之处。但随着《企业会计准则讲解(2008)》、《关于非上市公司购买上市公司股权实现间接上市会计处理的复函》(财会便[2009]17号)、《财政部关于做好执行会计准则企业2008年年报工作的通知》(财会函[2008]60号)等一系列配套法规及指引的相继出台,对反向购买的会计处理已经逐渐清晰。 (一)对交易的判断 《企业会计准则讲解(2008)》明确指出,发行权益性证券的一方(上市公司),其生产经营决策在合并后被参与合并的另一方(B公司)控制,上市公司(A公司)成为被购买方,参与合并的另一方(B公司)为购买方,此种合并即为反向购买。在此案例中,由于A公司已经置出除1亿元现金外的全部资产和负债,成为一个净壳,此次重组属于不构成业务的反向购买。由此我们也可以看出,通过权益互换方式实现借壳上市的交易通常都属于反向购买,而采取其他方式实现借壳上市的,不论其表现形式多么复杂,但最终购买方(案例中的B公司)必然要通过种种方式取得上市公司(案例中A公司)的控制权,因此,从本质上来说交易仍然属于反向购买。 是否构成业务是判断借壳上市在会计处理时适用购买法还是权益性联合法的关键。《企业会计准则讲解(2008)》指出,业务是指企业内部某些生产经营活动或资产负债的组合,该组合具有投入、加工处理和产出能力,能够独立计算其成本费用或所产生的收入。由此来看,判断交易是否构成业务应从上市公司未来的经营性收入和经营性现金流主要产生自哪个业务单元方面进行判断。这种判断应从两个方面进行印证:

1、资产置换。A公司以其拥有的除1亿元现金外的其余全部资产及负债与B公司全体股东持有的B公司100%股权进行资产置换,置换差额由A公司向B公司全体股东非公开发行股份购买。 2、定向增发。由于置入资产与置出资产的差价为66 851.04万元,由上市公司向B公司股东定向发行29 844.21万股(认购价格为2.24元/股,系A公司经评估后的每股净资产价格),购买其价值6.68亿元的剩余资产。 3、资产回购。A公司控股股东与B公司股东签署《资产回购协议》,由A公司控股股东向B公司全体股东回购其通过资产置换取得的A公司置出资产。完成以上步骤后,A公司将变成一个仅剩1亿元现金和对B公司长期股权投资的空壳母公司,其核心资产及业务将全部来自于其拥有100%股权的B公司。同时,A公司的股东结构发生重大变化,B公司股东在获得了作为资产置换对价的增发股份后,其对A公司的股份比例达到了61.53%,A公司控股股权转移到了B公司股东手中。 二、反向购买中关于合并报表的会计处理 反向购买的会计处理主要体现在两个层次,一是参与并购各方在个别报表中进行的会计处理,二是上市公司合并报表的会计处理。其中,合并报表是上市公司业绩计算的主要载体,也是市场最为关注的焦点。以下我们将以合并报表的会计处理为重点进行分析。 在新准则颁布实施之初,并没有明确提出反向购买的概念,因此其会计处理尚存在模糊之处。但随着《企业会计准则讲解(2008)》、《关于非上市公司购买上市公司股权实现间接上市会计处理的复函》(财会便[2009]17号)、《财政部关于做好执行会计准则企业2008年年报工作的通知》(财会函[2008]60号)等一系列配套法规及指引的相继出台,对反向购买的会计处理已经逐渐清晰。 (一)对交易的判断 《企业会计准则讲解(2008)》明确指出,发行权益性证券的一方(上市公司),其生产经营决策在合并后被参与合并的另一方(B公司)控制,上市公司(A公司)成为被购买方,参与合并的另一方(B公司)为购买方,此种合并即为反向购买。在此案例中,由于A公司已经置出除1亿元现金外的全部资产和负债,成为一个净壳,此次重组属于不构成业务的反向购买。由此我们也可以看出,通过权益互换方式实现借壳上市的交易通常都属于反向购买,而采取其他方式实现借壳上市的,不论其表现形式多么复杂,但最终购买方(案例中的B公司)必然要通过种种方式取得上市公司(案例中A公司)的控制权,因此,从本质上来说交易仍然属于反向购买。 是否构成业务是判断借壳上市在会计处理时适用购买法还是权益性联合法的关键。《企业会计准则讲解(2008)》指出,业务是指企业内部某些生产经营活动或资产负债的组合,该组合具有投入、加工处理和产出能力,能够独立计算其成本费用或所产生的收入。由此来看,判断交易是否构成业务应从上市公司未来的经营性收入和经营性现金流主要产生自哪个业务单元方面进行判断。这种判断应从两个方面进行印证: