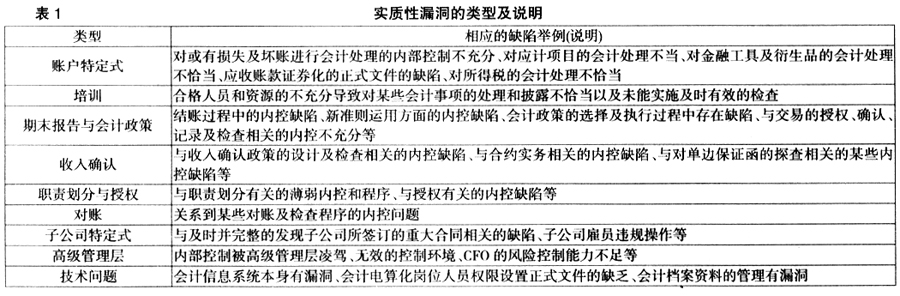

云南省图书馆机构用户,欢迎您!

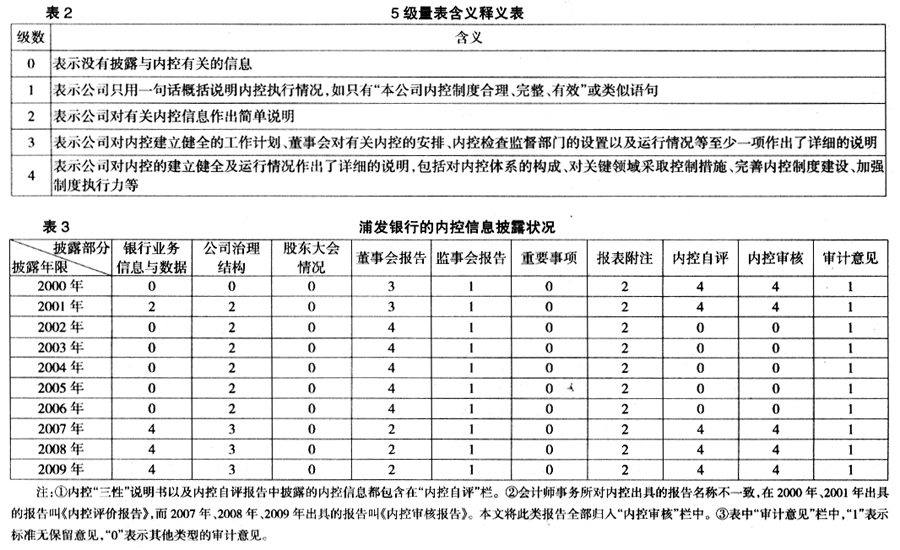

二、浦发银行内控实质性漏洞信息披露状况分析 (一)内控信息披露状况分析 由于2000-2010年资本市场对上市公司内控信息的披露规定经历了波段起伏的变化,故上市公司内控信息分布比较零散。本文采取手工统计的方式对浦发银行自上市以来10份年度报告中的“银行业务信息与数据”、“公司治理结构”、“股东大会情况简介”、“董事会报告”、“监事会报告”、“重要事项”、“报表附注”以及“附件”等部分披露的内控信息状况进行统计分析。 1.内控信息披露的分布状况 2006年6月5日《上海证监交易所上市公司内部控制指引》(简称《上交所指引》)的出台旨在引导上市公司定期披露内控信息以增强公司信息透明度以及提高内控信息披露的可靠性来增强公司抵御风险的能力,进而提升公司的价值。但考虑到时间上的仓促以及高额的执行成本,上交所于2006年12月29日发布了《关于做好上市公司2006年年度报告工作的通知》强制要求上市公司在披露的年报中的“重要事项”部分披露内控信息。本文对以上8个部分内控披露状况,按照5级量表进行衡量,具体含义见表2。

二、浦发银行内控实质性漏洞信息披露状况分析 (一)内控信息披露状况分析 由于2000-2010年资本市场对上市公司内控信息的披露规定经历了波段起伏的变化,故上市公司内控信息分布比较零散。本文采取手工统计的方式对浦发银行自上市以来10份年度报告中的“银行业务信息与数据”、“公司治理结构”、“股东大会情况简介”、“董事会报告”、“监事会报告”、“重要事项”、“报表附注”以及“附件”等部分披露的内控信息状况进行统计分析。 1.内控信息披露的分布状况 2006年6月5日《上海证监交易所上市公司内部控制指引》(简称《上交所指引》)的出台旨在引导上市公司定期披露内控信息以增强公司信息透明度以及提高内控信息披露的可靠性来增强公司抵御风险的能力,进而提升公司的价值。但考虑到时间上的仓促以及高额的执行成本,上交所于2006年12月29日发布了《关于做好上市公司2006年年度报告工作的通知》强制要求上市公司在披露的年报中的“重要事项”部分披露内控信息。本文对以上8个部分内控披露状况,按照5级量表进行衡量,具体含义见表2。  浦发银行自上市以来的内控信息披露状况如表3所示。 从表3可以看出,自浦发银行上市之初,披露的公司年报中对于银行业务信息与数据披露较为简单,主要是摘录近几年的关键会计数据以及财务指标、对境内外的审计差异予以解释说明,几乎没有涉及内控方面的信息。从2001-2006年公布的年报可以看出,虽然2001年年报中新增了一项特别提示,可视为对内控信息的补充,但是很显然这一举措只是出于公司刚上市,迎合监管的需要而采取的补救措施,并非本意上建立完善内控机制。随着2006年6月5日《上交所指引》的发布与实施,公司对内控的建立完善给予了充分的重视,表现在年报编排体例上发生了重大变化,将以往年报中披露的会计数据与业务数据部分分拆为主要会计数据指标与银行业务信息与数据两部分,第一部分实质上与以往年报披露的会计数据与业务数据相似,但第二部分则更偏向于对银行各类风险的大致介绍和管理情况,表述中多处提及内控字句,其中更有一段内容是对公司的内控制度的完整性、合理性与有效性的说明;“公司治理结构”从无到有,主要披露了公司治理结构,对内控信息的描述比较简单,格式相对固定;“董事会报告”比较详尽地披露了公司内控信息,从2000-2006年的年报中,我们发现这一部分涵盖了公司可能面临的各类风险以及应对措施、公司对不良贷款的分类以及管理情况等,但自2007年披露的年报开始,“董事会报告”部分对内控相关信息的描述显然减少了,更多介绍了新年度公司面临的挑战与机遇、新的经营目标以及为达到目标拟采取的主要措施。笔者认为公司此举凸显了董事会的职能,一方面,董事会对于内控体系的建立和完善负有不可推卸的责任,但另一方面,董事会更应该站在一个新的高度为公司发展制定战略计划,而对于风险的防范、内控的建立等职能可以授权给其下属的审计委员会以及其他部门;“监事会报告”非常笼统地披露了公司的内控信息,说明监事会对于内控重要性认识不足,形式主义严重;“报表附注”简要披露了对金融资产的使用以及管理情况、各类风险应对措施等;公司的内控“三性”说明书以及内控自我评价报告详细说明了内控体系的建立与完善、公司下一年度内控有关工作计划,其中我们发现自2008年起年报披露的内控自评报告对于内控信息的披露更加规范,借鉴了《企业内控基本规范》规定的五要素来分项介绍;会计师事务所在2000年、2001年出具的“内控评价报告”中提及对公司内控关键领域审核,而在2007年、2008年、2009年的“内控审核报告”中,按照《内部会计控制规范——基本规范(试行)》的有关标准对公司管理层披露的自评报告进行了审核并发表了意见;“股东大会情况”与“重要事项”部分自银行上市以来从未披露与内控相关的信息。

浦发银行自上市以来的内控信息披露状况如表3所示。 从表3可以看出,自浦发银行上市之初,披露的公司年报中对于银行业务信息与数据披露较为简单,主要是摘录近几年的关键会计数据以及财务指标、对境内外的审计差异予以解释说明,几乎没有涉及内控方面的信息。从2001-2006年公布的年报可以看出,虽然2001年年报中新增了一项特别提示,可视为对内控信息的补充,但是很显然这一举措只是出于公司刚上市,迎合监管的需要而采取的补救措施,并非本意上建立完善内控机制。随着2006年6月5日《上交所指引》的发布与实施,公司对内控的建立完善给予了充分的重视,表现在年报编排体例上发生了重大变化,将以往年报中披露的会计数据与业务数据部分分拆为主要会计数据指标与银行业务信息与数据两部分,第一部分实质上与以往年报披露的会计数据与业务数据相似,但第二部分则更偏向于对银行各类风险的大致介绍和管理情况,表述中多处提及内控字句,其中更有一段内容是对公司的内控制度的完整性、合理性与有效性的说明;“公司治理结构”从无到有,主要披露了公司治理结构,对内控信息的描述比较简单,格式相对固定;“董事会报告”比较详尽地披露了公司内控信息,从2000-2006年的年报中,我们发现这一部分涵盖了公司可能面临的各类风险以及应对措施、公司对不良贷款的分类以及管理情况等,但自2007年披露的年报开始,“董事会报告”部分对内控相关信息的描述显然减少了,更多介绍了新年度公司面临的挑战与机遇、新的经营目标以及为达到目标拟采取的主要措施。笔者认为公司此举凸显了董事会的职能,一方面,董事会对于内控体系的建立和完善负有不可推卸的责任,但另一方面,董事会更应该站在一个新的高度为公司发展制定战略计划,而对于风险的防范、内控的建立等职能可以授权给其下属的审计委员会以及其他部门;“监事会报告”非常笼统地披露了公司的内控信息,说明监事会对于内控重要性认识不足,形式主义严重;“报表附注”简要披露了对金融资产的使用以及管理情况、各类风险应对措施等;公司的内控“三性”说明书以及内控自我评价报告详细说明了内控体系的建立与完善、公司下一年度内控有关工作计划,其中我们发现自2008年起年报披露的内控自评报告对于内控信息的披露更加规范,借鉴了《企业内控基本规范》规定的五要素来分项介绍;会计师事务所在2000年、2001年出具的“内控评价报告”中提及对公司内控关键领域审核,而在2007年、2008年、2009年的“内控审核报告”中,按照《内部会计控制规范——基本规范(试行)》的有关标准对公司管理层披露的自评报告进行了审核并发表了意见;“股东大会情况”与“重要事项”部分自银行上市以来从未披露与内控相关的信息。