云南省图书馆机构用户,欢迎您!

从经济伦理学的视阈审视,将“经济责任”与“伦理责任”设定为企业社会责任中存有主次与先后的不同层序,是长期以来“经济”与“伦理”的分割式理解在企业社会责任问题上的显现。经济与伦理本质上是内在统一的。从这一立场出发,企业社会责任是经济责任与伦理责任内在统一、相互交融的“经济—伦理”责任。与此相对应,企业社会责任担当与评价的次序应遵循的原则是:企业在利润获取层面承担的社会责任优先于利润分配层面承担的社会责任。

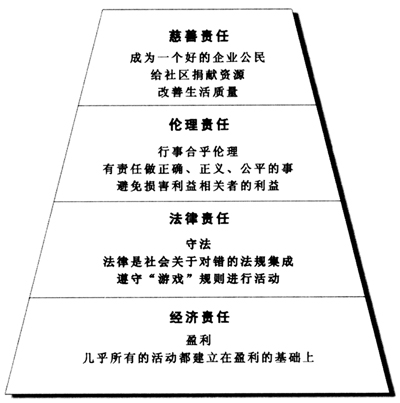

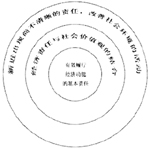

尽管卡罗尔在提出“企业社会责任金字塔”时也强调指出,这种对企业社会责任的划分并不意味着各细分责任之间互不兼容。他明确提出,“从这个金字塔图中不应该得出这样的理解:企业按由低到高的次序履行其责任”,而应当是“同时履行其所有的社会责任的”[1](P27)。遗憾的是,在理论与实践中,卡罗尔的这一补充解释却似乎往往被其支持和应用者忽略或淡忘。他的“企业社会责任金字塔”更多被理解为:企业社会责任由经济责任、法律责任、伦理责任和以慈善捐赠为代表的自行决定责任构成且责任度依次递减。由此出发,企业社会责任被设定为“经济—法律—伦理”责任层序,将经济责任、法律责任和伦理责任视为彼此割裂的“主—次”与“先—后”层面。 20世纪70年代至80年代,美国经济发展委员会以及后来的“商业圆桌会议”在宣扬公司社会责任时,将公司社会责任定义为“三个同心圆”(图2),即:内层是范围清晰的有效履行经济功能的基本责任,包括产品、就业机会以及经济增长;中间一层是将改造经济功能的责任与对变化中的社会价值观和主要问题的敏锐感相结合,例如环境问题、与员工的关系问题、顾客对信息的更高要求等等;外层则是新近出现尚不清晰的责任,要求公司更方便地积极介入到改善社会环境的活动中去,例如贫穷和城市问题[2](P60-61)。从这一表述中,我们不难发现,“三个同心圆”所强调的中间层责任已然体现出了企业经济责任和伦理责任的交融。但是,内、中、外三层体现出的显见层序,仍然表明这一理论将企业经济责任视为最核心、最基本的责任,因而对企业社会责任的担当而言具有无可争议的优先性。 图2 公司社会责任的“三个同心圆”

尽管卡罗尔在提出“企业社会责任金字塔”时也强调指出,这种对企业社会责任的划分并不意味着各细分责任之间互不兼容。他明确提出,“从这个金字塔图中不应该得出这样的理解:企业按由低到高的次序履行其责任”,而应当是“同时履行其所有的社会责任的”[1](P27)。遗憾的是,在理论与实践中,卡罗尔的这一补充解释却似乎往往被其支持和应用者忽略或淡忘。他的“企业社会责任金字塔”更多被理解为:企业社会责任由经济责任、法律责任、伦理责任和以慈善捐赠为代表的自行决定责任构成且责任度依次递减。由此出发,企业社会责任被设定为“经济—法律—伦理”责任层序,将经济责任、法律责任和伦理责任视为彼此割裂的“主—次”与“先—后”层面。 20世纪70年代至80年代,美国经济发展委员会以及后来的“商业圆桌会议”在宣扬公司社会责任时,将公司社会责任定义为“三个同心圆”(图2),即:内层是范围清晰的有效履行经济功能的基本责任,包括产品、就业机会以及经济增长;中间一层是将改造经济功能的责任与对变化中的社会价值观和主要问题的敏锐感相结合,例如环境问题、与员工的关系问题、顾客对信息的更高要求等等;外层则是新近出现尚不清晰的责任,要求公司更方便地积极介入到改善社会环境的活动中去,例如贫穷和城市问题[2](P60-61)。从这一表述中,我们不难发现,“三个同心圆”所强调的中间层责任已然体现出了企业经济责任和伦理责任的交融。但是,内、中、外三层体现出的显见层序,仍然表明这一理论将企业经济责任视为最核心、最基本的责任,因而对企业社会责任的担当而言具有无可争议的优先性。 图2 公司社会责任的“三个同心圆”  “企业社会责任金字塔”说和“三个同心圆”说对企业社会责任划分和担当次序提出了不尽相同的阐释。尽管两者都没有否认企业经济责任和伦理责任可能存在的融合,但是,“塔式递进”和“圆形递进”的结构,使两者在实践层面都被理解甚至误读为:经济责任是企业的首要责任,伦理责任是企业的次要责任,企业可以将伦理责任放置于经济责任之外与之后。正是此种企业经济责任和伦理责任的层序错位导致两种认识误区:其一,既然经济责任是处于“塔基”或“核心”的企业最基本、最重要的社会责任,那么,一个尚未在市场竞争中解决生存问题的企业自然无需承担任何形式的伦理责任;其二,既然伦理责任是存在于“塔尖”或“外层”的非基本责任,那么,一个履行伦理责任的企业必定是一个已经履行好经济责任的企业。这两种认识上的误区,必然使企业在践行社会责任的实践中,将伦理责任视为解决企业“生存”问题之后的“奢侈品”而暂且搁置,而公众、媒体对企业的社会责任评价也因此陷入了以企业慈善捐赠数量作为主要(甚至唯一)判断标准的误区。由此,我们在企业社会责任的实践中看到了两种扭曲的现象:一是一些企业因企业社会责任评价标准的“道德绑架”而陷入“被慈善”,二是一些企业将捐赠作为掩盖非法经营行为、猎取媒体和公众信任的作秀手段而走向“伪慈善”。

“企业社会责任金字塔”说和“三个同心圆”说对企业社会责任划分和担当次序提出了不尽相同的阐释。尽管两者都没有否认企业经济责任和伦理责任可能存在的融合,但是,“塔式递进”和“圆形递进”的结构,使两者在实践层面都被理解甚至误读为:经济责任是企业的首要责任,伦理责任是企业的次要责任,企业可以将伦理责任放置于经济责任之外与之后。正是此种企业经济责任和伦理责任的层序错位导致两种认识误区:其一,既然经济责任是处于“塔基”或“核心”的企业最基本、最重要的社会责任,那么,一个尚未在市场竞争中解决生存问题的企业自然无需承担任何形式的伦理责任;其二,既然伦理责任是存在于“塔尖”或“外层”的非基本责任,那么,一个履行伦理责任的企业必定是一个已经履行好经济责任的企业。这两种认识上的误区,必然使企业在践行社会责任的实践中,将伦理责任视为解决企业“生存”问题之后的“奢侈品”而暂且搁置,而公众、媒体对企业的社会责任评价也因此陷入了以企业慈善捐赠数量作为主要(甚至唯一)判断标准的误区。由此,我们在企业社会责任的实践中看到了两种扭曲的现象:一是一些企业因企业社会责任评价标准的“道德绑架”而陷入“被慈善”,二是一些企业将捐赠作为掩盖非法经营行为、猎取媒体和公众信任的作秀手段而走向“伪慈善”。