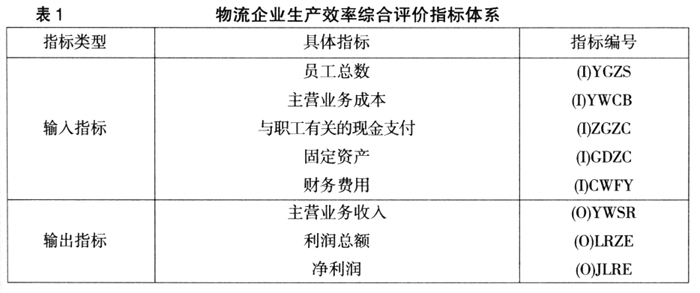

1 引言 物流行业的发展作为制造业技术升级和降低成本的重要支撑,对全面提高经济社会运行效率、促进经济结构优化、推动经济增长方式转变、实现可持续发展具有重大战略意义。因此,有必要围绕如何提高物流企业生产效率展开研究,以培育其持续竞争优势为目的,去寻求推动物流行业又好又快发展的持久动力。因为,如果当前物流发展的基本方式不能得以改善,生产效率依然没有根本的提高,那么长此以往,这种低端的发展模式必然会越来越步履维艰,物流产业振兴的进程必将受到影响。把生产效率的提升作为物流企业发展的方向,是中国整个物流产业大发展的必由之路。 物流业是融合运输业、仓储业、货代业和信息业等的复合型服务产业,是国民经济的重要组成部分,涉及领域广,吸纳就业人数多,促进生产、拉动消费作用大,在促进产业结构调整、转变经济发展方式和增强国民经济竞争力等方面发挥着重要作用[1]。物流产业振兴事关整个经济的发展,因为如果没有物质实体的交换和流动,就不会有增长的极化和扩散效应,增长极就不会产生,梯度推移也就不会实现,区域经济的基本运转就会中断[2]。总体来看,相比于国外,中国物流的发展还处于初级阶段,和物流有关的理论研究和实证研究也很有限,尚缺乏足够的研究深度和广度。因此,如何揭示物流企业生产效率发展的微观机理,并以此为基础对物流企业竞争力展开研究,探讨物流企业最大可能减少投入冗余并降低产出不足的途径,以期吸引各方面投资主体积极主动投资于物流业,将是当前中国学者面临的重要课题。生产效率的提升,除了技术的创新,还要建立切实可行的评价体系加以考核予以推动。可以认为,通过综合分析中观和微观尺度,是开展较完备的可操作性强的物流企业生产效率评价的重要途径。同时需要集成和改进综合评价方法,把生产效率作为一个复杂系统,考虑多层次因素等对其影响的交互作用,并通过实证验证评价系统的有效性和可行性,是开展物流企业生产效率综合评价的根本途径。 2 物流企业生产效率评价指标 数据包络分析(Data Envelopment Analysis,DEA)是开展生产效率评价的较好的定量方法之一。它是由Charnes、Coopor和Rhodes(1978)提出的,通过20余年来国内外众多学者的不断发展完善,已经成为一种度量多投入多产出决策单元(Decision Making Unit,DMU)相对效率(Data-oriented)的方法集合[3]。国内不少学者(盛昭瀚等,1996;魏权龄,2004)认为,决策单元的同质性(Homogeneity)要求构成一组决策单元的各实体具有相同的目标或任务、相同的外部环境以及相同的输入、输出指标及相同的量纲[4-5]。物流企业是符合作为上述DMU单元要求的,同时其生产效率受到不同企业自身因素的动态影响,这些因素不但自身在不断地变化,而且还互相影响和制约。如何根据这些影响因素较稳妥地构建指标体系很重要,因为不同的指标体系必定产生不同的评价效果(苏为华,2001)[6]。评价指标的选择,对影响物流企业生产效率的经济规模、结构及成长性等方面的评价至关重要。 这里设计了本文实证需要的物流企业生产效率综合评价指标体系(见表1),其中,输入指标中的员工总数反映了作为具有劳动密集型特征的物流企业在人力资源上的投入,同时也间接反映企业的现代化程度,主营业务成本反映企业投入的直接成本的高低,与职工有关的现金支付是指企业实际支付给职工的工资以及其他为职工支付的现金,固定资产作为固定资本的实物形态,在生产过程中发挥长期作用,财务费用则是筹集生产经营所需资金等而发生的费用;在输出指标中,主营业务收入作为经常性的主要业务收入,是企业生产效率高低的重要体现,利润总额则是衡量企业经营业绩的十分重要的经济指标,净利润即税后利润,它对物流企业的投资方来说,是获得投资回报大小的基本因素,而对于管理者而言,则是进行经营管理决策的依据。

3 集成DEA计量分析 本文收集整理了我国76家交通运输、仓储业上市公司2008年的五个输入和三个输出共八个指标数据作为物流企业的评价样本,并对其生产效率现状采用DEA的不同模型分别计量测算其综合得分。 Charnes,Cooper和Rhodes(1978)提出的应用于前沿面估算的非参数数据包络分析方法(即CCR模型)是DEA模型类中最基本、最重要的技术[3]。Banker,Charnes和Cooper(1984)提出了一个对固定规模效益模式的DEA分析的扩展,其中考虑到可变规模收益(VRS)情况,即当不是所有的决策单元都以最佳的规模运行时,就会使得对技术效益(TE)的测度受到规模效率(Scale efficiency,SE)的影响,VRS模式允许技术效益的计算不受规模效益的影响,即该模式下的Banker-Charnes-Cooper(BCC)模型[7]。通过分析这76家上市公司现阶段的主要特征,考虑到在它们之间以及来自其外部不平等竞争、财政约束等可能会导致某些DMU不能以最佳规模运行的现状,这里采用可变规模收益(VRS)模式下的BCC及其扩展模型作为集成评价模型。具体包括输入导向(Input Oriented)的BCC-I模型、输出导向(Output Oriented)的BCC-O模型,以及超效率BCC-I模型和超效率BCC-O模型。BCC-I和BCC-O模型可以给出DMU规模收益(Returns-To-Scale,RTS)特征,当决策单元在BCC模型下,其规模收益有三种状况:当

=1,规模收益不变;当

<1,且