云南省图书馆机构用户,欢迎您!

本文根据以往的研究和企业的实际情况建立了企业物流成本管理模型。针对广东企业进行了问卷调查,用统计学的因子分析方法验证了该模型,为进一步研究企业物流成本管理提供了理论依据。

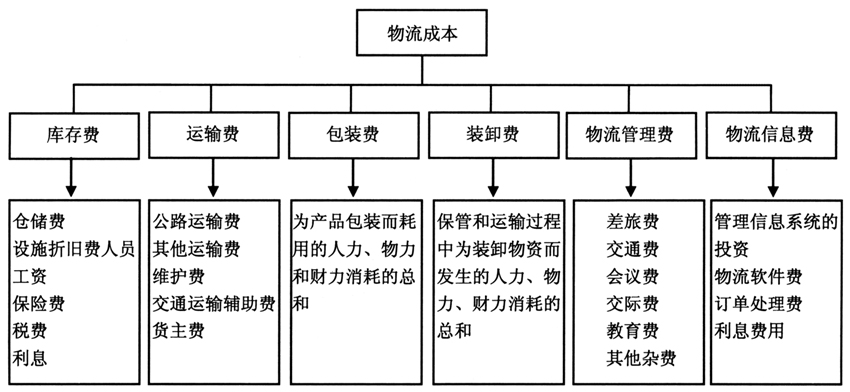

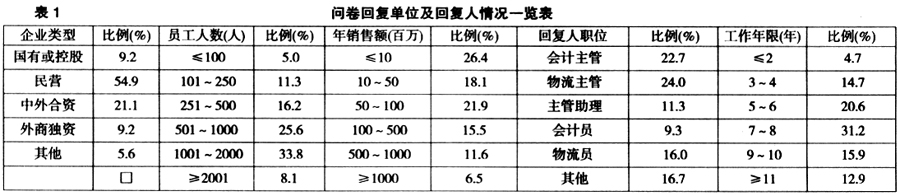

图1 物流成本构成 三、研究工具 本文研究的测量工具是问卷,问卷是在查阅了相关的国内外研究文献基础上,考虑了我国企业的物流成本管理现状和特点设计的。 1、样本及其特性 本研究调查通过各种渠道主要面向国内制造商、经销商、物流经营企业进行调查,问卷的投放一共进行了三次,共发放问卷680份,通过邮寄、现场发放和访谈相结合的方式最后回收193份,回收率28.4%,扣除内容填写不完整或明显有误的问卷,最终有效问卷为137份,有效问卷回收率20.1%。问卷大部分主要通过现场填答和邮寄方式进行,对于某些缺损信息,我们再次通过电话或面谈加以确认。本研究样本主要来源于珠江三角洲为代表的广东企业,以民营企业(占54.9%)为主;从员工数量上看,1000人以下企业占58.1%,2000人以上企业占8.1%,说明样本中以中小型企业为主,也包含了大型企业;从年销售额来看,10亿元以上的企业占6.5%,5~10亿元的企业占11.6%,1亿元以下的企业占66.4%;从回复人的情况来看,95.7%的人具有2年以上工作经历,60.0%的人具有6年以上工作经历,58.0%的人为主管助理以上职位,这在很大程度上保证了本研究问卷的真实性和可靠性。总的来说,样本较好地代表了我国企业的基本状况。详细的样本特性见表1。

图1 物流成本构成 三、研究工具 本文研究的测量工具是问卷,问卷是在查阅了相关的国内外研究文献基础上,考虑了我国企业的物流成本管理现状和特点设计的。 1、样本及其特性 本研究调查通过各种渠道主要面向国内制造商、经销商、物流经营企业进行调查,问卷的投放一共进行了三次,共发放问卷680份,通过邮寄、现场发放和访谈相结合的方式最后回收193份,回收率28.4%,扣除内容填写不完整或明显有误的问卷,最终有效问卷为137份,有效问卷回收率20.1%。问卷大部分主要通过现场填答和邮寄方式进行,对于某些缺损信息,我们再次通过电话或面谈加以确认。本研究样本主要来源于珠江三角洲为代表的广东企业,以民营企业(占54.9%)为主;从员工数量上看,1000人以下企业占58.1%,2000人以上企业占8.1%,说明样本中以中小型企业为主,也包含了大型企业;从年销售额来看,10亿元以上的企业占6.5%,5~10亿元的企业占11.6%,1亿元以下的企业占66.4%;从回复人的情况来看,95.7%的人具有2年以上工作经历,60.0%的人具有6年以上工作经历,58.0%的人为主管助理以上职位,这在很大程度上保证了本研究问卷的真实性和可靠性。总的来说,样本较好地代表了我国企业的基本状况。详细的样本特性见表1。  2、变量的测量 本研究变量的所有问题使用李克特(Liken)从“完全不同意”到“完全同意”的5点量表,要求被调查者表明他们对每个题目认可的程度。在获取量表和数据的基础上,对于某些缺损信息,我们再次通过电话或面谈加以确认,力求做到调查测量数据尽可能准确。 四、研究设计 1、研究假设 本文假设企业物流成本管理可以分成物流成本核算和物流成本控制两个方面,其中物流成本核算和物流成本控制又同时具备“凝聚力”和“离心力”,而一个企业的物流成本管理绩效很大程度上将由上述两种力量中的主导力量决定。 2、要素分析 按照上述假设,选取八个指标要素,分析如下: (1)物流成本核算要素分析。本研究将物流成本核算方法细分为品种法、分批法、分步法和分类法。 品种法是以产品品种作为成本计算对象的一种物流成本计算方法;分批法是以产品批别作为成本计算对象的一种物流成本计算方法;分步法是以产品生产阶段、“步骤”作为成本计算对象,计算物流成本的一种方法;分类法是以“产品类”作为成本计算对象,归集费用、计算物流成本的一种方法。 上述四种物流成本核算方法都有其优势,要找到符合企业实际的方法,一方面要注意因地制宜,结合具体情况具体分析;另一方面也要注意方法与方法之间的整合。事实上,物流成本核算方法创新的一个主要途径就是从不同的核算方法中吸取对自身最有价值的方面,并与本单位的物流成本管理相融合,从而形成最适合本企业的方法。 (2)物流成本控制要素分析。本研究将物流成本控制方法细分为目标成本法、标准成本法、计划成本法、作业成本法。 目标成本法起源于20世纪60年代初期日本丰田汽车公司,是一种全过程、全方位、全人员的物流成本控制方法。全过程是指供应链从生产到售后服务的一切活动,包括供应商、制造商、分销商在内的各个环节;全方位是指从生产过程管理到后勤保障、质量控制、企业战略、员工培训、财务监督等企业内部各职能部门各方面的工作以及企业竞争环境的评估、内外部价值链、供应链管理、知识管理等;全人员是指从高层经理人员到中层管理人员、基层服务人员、一线生产员工。 标准成本法是指以预先制定的标准成本为基础,用标准成本与实际成本进行比较,核算和分析成本差异的一种产品成本计算方法,也是加强成本控制、评价经济业绩的一种物流成本控制制度。它的核心是按标准成本记录和反映物流成本的形成过程和结果,并借以实现对物流成本的控制。

2、变量的测量 本研究变量的所有问题使用李克特(Liken)从“完全不同意”到“完全同意”的5点量表,要求被调查者表明他们对每个题目认可的程度。在获取量表和数据的基础上,对于某些缺损信息,我们再次通过电话或面谈加以确认,力求做到调查测量数据尽可能准确。 四、研究设计 1、研究假设 本文假设企业物流成本管理可以分成物流成本核算和物流成本控制两个方面,其中物流成本核算和物流成本控制又同时具备“凝聚力”和“离心力”,而一个企业的物流成本管理绩效很大程度上将由上述两种力量中的主导力量决定。 2、要素分析 按照上述假设,选取八个指标要素,分析如下: (1)物流成本核算要素分析。本研究将物流成本核算方法细分为品种法、分批法、分步法和分类法。 品种法是以产品品种作为成本计算对象的一种物流成本计算方法;分批法是以产品批别作为成本计算对象的一种物流成本计算方法;分步法是以产品生产阶段、“步骤”作为成本计算对象,计算物流成本的一种方法;分类法是以“产品类”作为成本计算对象,归集费用、计算物流成本的一种方法。 上述四种物流成本核算方法都有其优势,要找到符合企业实际的方法,一方面要注意因地制宜,结合具体情况具体分析;另一方面也要注意方法与方法之间的整合。事实上,物流成本核算方法创新的一个主要途径就是从不同的核算方法中吸取对自身最有价值的方面,并与本单位的物流成本管理相融合,从而形成最适合本企业的方法。 (2)物流成本控制要素分析。本研究将物流成本控制方法细分为目标成本法、标准成本法、计划成本法、作业成本法。 目标成本法起源于20世纪60年代初期日本丰田汽车公司,是一种全过程、全方位、全人员的物流成本控制方法。全过程是指供应链从生产到售后服务的一切活动,包括供应商、制造商、分销商在内的各个环节;全方位是指从生产过程管理到后勤保障、质量控制、企业战略、员工培训、财务监督等企业内部各职能部门各方面的工作以及企业竞争环境的评估、内外部价值链、供应链管理、知识管理等;全人员是指从高层经理人员到中层管理人员、基层服务人员、一线生产员工。 标准成本法是指以预先制定的标准成本为基础,用标准成本与实际成本进行比较,核算和分析成本差异的一种产品成本计算方法,也是加强成本控制、评价经济业绩的一种物流成本控制制度。它的核心是按标准成本记录和反映物流成本的形成过程和结果,并借以实现对物流成本的控制。