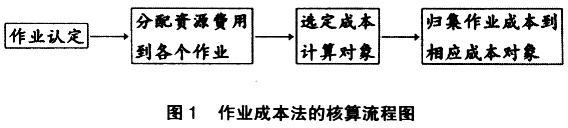

一、引言 随着经济全球化进程的加速和市场竞争的加剧,物流已经与企业的生存和发展战略紧密联系到一起,物流重要的商业价值也得到了广泛认同和利用。企业物流动态联盟,又可以称为敏捷虚拟物流企业(Agile Virtual Logistics Enterprise,AVLE),是随着物流的发展而产生的一种由多家独立的物流企业通过信息技术联系起来的临时性网络结构性组织。然而,随着这些物流组织在国内的发展,该组织成本核算的问题也随之凸显出来。 目前,传统的成本核算方法观被广泛的使用在物流企业中,其目的是为了找出在物流服务过程中所发生的成本。然而,针对物流动态联盟若采用传统的成本核算方法,会造成该企业的成本管理间接费用分配不合理,运输过程中费用消耗不明晰、成本管理粗放等问题。因而,所核算得出的各项成本并没有真实的反映企业的各个环节成本消耗,这样会给企业决策者带来错误的决策信息。直接产品收益率(Direct Product Profit-Ability,DPP)和顾客收益率分析(Customer Profitability Analysis,CPA)是其他一些被提及的物流成本核算方法。DPP方法试图去识别一个产品和与之有联系的所有成本[1]。CPA方法试图去识别运输成本与单个顾客之间的联系[2]。但是,物流动态联盟严格的市场条件要求一种与之不同的成本核算方法可以连接过程条件、运输成本和过程绩效,因此DPP方法与CPA方法也不适用。 在国内外,许多文献都关于现代成本核算方法的研究,在这些研究中或多或少地涉及作业成本法在物流中的运用:文献[3]提出运用作业成本法可以提高许多制造和服务性企业的竞争力,并指出在制造性企业中许多决定性过程都运用了作业成本法,且在物流企业和物流相关的作业(如成本决定)中也有许多运用。文献[4]指出了作业成本法在物流运用(如市场营销)中的优、缺点。文献[5]提到了在供应链中运用作业成本法可改变物流作业绩效,但是没有表明具体的实施细节。文献[6]提出了一个物流管理核算框架模型来支持物流管理决定,但是没有具体的实施。文献[7]构建了一个集成作业成本法的框架,将判断矩阵分析(AHP)以及平衡计分法运用于物流战略发展。文献[8]在美国境内开展了一个调查,目的是了解作业成本法实施的效果,并预测作业成本法在物流中运用与在制造业中有相似的结果。以上文献都说明了作业成本法运用在物流成本核算中是可行并且具有优势的方法。 然而,针对于物流动态联盟,相关的文献很少,特别是在成本核算方面,还没发现任何有关作业成本法的运用。因此,本文将具体的结合物流动态联盟的相关特点,构建作业成本核算模型,为物流动态联盟成本核算提供方法支持。 二、物流动态联盟特点 物流动态联盟是现代物流组织演变的基本趋势,它是基于核心能力关联、由核心企业联合其他专业化物流企业所组成,以快速响应客户物流服务需求为战略目标的物流组织,随着物流契约(订单)的产生而建立,随着订单的完成而结束。物流动态联盟力求各物流企业之间共同开发市场,为物流企业及客户提供一系列的服务,包括技术、供应链策略、进入市场的能力和项目管理的专业能力。具体包括以下几个特点: (一)运输效率的优化 将物流活动的运输环节托付于有运输优势的同盟,可实现运输大批量化、运输方式选择的合理化、运输路线确定最经济化,从而实现最低的平局服务成本和最高的服务效率。 (二)储存的合理化 战略联盟可统筹现有的仓库,规划将来仓库的建设,根据各个物流企业的需求,统一安排货物的存储。避免单个物流企业因业务的淡旺季而造成的仓库闲置或紧缺,达到仓储设施的最大化使用。 (三)包装的标准化和通用化 物流联盟可根据运输和搬运需要统一包装的规则,实行包装的标准化和通用化,便于物流操作,提高物流效率。 (四)信息共享 各个物流企业可通过信息的互通实现业务流程的整合,提高服务效率。 三、应用模型 (一)作业成本法 作业成本法(Activity-Based Costing System,简称ABC)是一种以作业为基础,对各种主要的间接费用采用不同的分配率进行费用分配的成本计算方法。他的基本原理是:产品消耗作业,作业消耗资源,根据作业消耗的资源来归集各作业的成本。 ABC的应用可分为两个阶段,第一阶段要首先鉴别出消耗资源的作业,然后确认资源动因,计量归集资源费用到相关的作业;第二阶段包括明确成本计算对象,确认作业动因,计算作业动因费率,并把各作业汇集的成本分配给相关的成本对象,如图1所示。

(二)成本核算模型相关步骤 对于企业物流动态联盟来说,其物流作业成本计算是以作业成本计算为依据,将物流间接成本和辅助资源更准确的分配到物流作业、产品、服务及客户中的一种成本计算方法。一个物流作业成本计算系统包括了物流资源、物流资源动因、物流作业、物流作业动因、物流成本对象和直接物流成本。