云南省图书馆机构用户,欢迎您!

本文引入空间面板回归模型,利用C-D生产函数,构建空间计量经济模型,研究中国省际经济增长和物流的空间相关关系。通过Matlab软件中的spatial程序包,检验中国省际经济增长和物流是否具有显著的空间相关性,并建立空间面板回归模型,进而揭示中国省际经济增长和物流的空间数量关系。

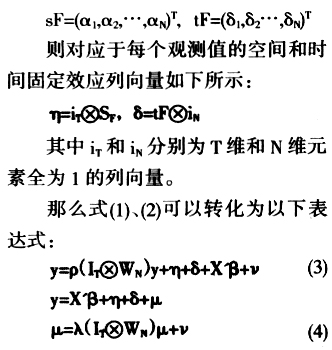

上述模型是针对截面数据的模型,为使之适用于面板数据,我们需要对模型作符合面板数据模型的基本形式。本文使用个体空间固定效应模型(Elhorst 2003)。模型中控制了两类非观测效应——空间固定效应和时间固定效应,前者反映随区位变化、但不随时间变化的背景变量(如经济结构和自然禀赋等)对稳态水平的影响;后者代表随时间变化、但不随区位变化的背景变量(如商业周期和暂时性冲击等)对稳态水平的影响。 设sF和tF分别为空间固定效应的N维列向量和时间固定效应的T维列向量,如下所示:

上述模型是针对截面数据的模型,为使之适用于面板数据,我们需要对模型作符合面板数据模型的基本形式。本文使用个体空间固定效应模型(Elhorst 2003)。模型中控制了两类非观测效应——空间固定效应和时间固定效应,前者反映随区位变化、但不随时间变化的背景变量(如经济结构和自然禀赋等)对稳态水平的影响;后者代表随时间变化、但不随区位变化的背景变量(如商业周期和暂时性冲击等)对稳态水平的影响。 设sF和tF分别为空间固定效应的N维列向量和时间固定效应的T维列向量,如下所示:

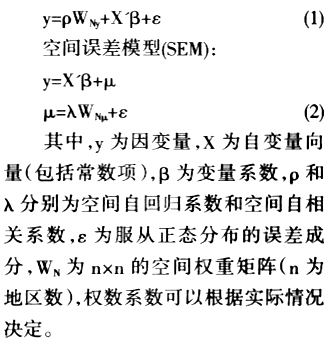

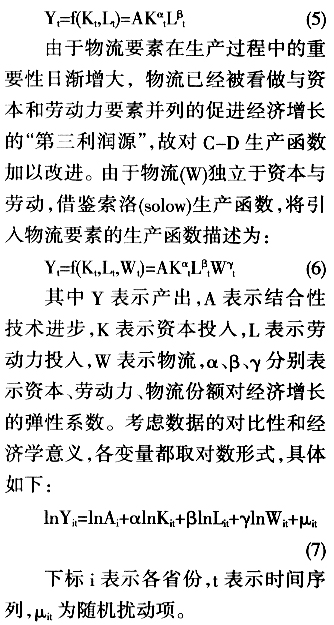

在模型选择上,先用LSDV(Least Square Dummy Variables)方法估计不考虑空间相关性的受约束模型,然后进行空间相关性检验,如果LMsar(或LMerr)比LMerr(或Lmsar)统计量更显著,那么空间滞后模型(或空间误差模型)比空间误差模型(或空间滞后模型)更恰当。Anselin和Rey(1991)利用蒙特卡罗实验方法证明,这种方法能够为空间计量经济模型的选择提供很好的指导。 3.参数估计 一般使用极大似然法(ML)来估计空间计量经济模型(Anselin,1988a; Anselin和Hud,1992)。对于空间面板数据模型而言,不能直接使用针对截面回归模型设计的ML估计程序。另外,当空间权重矩阵的维数很大时,空间计量经济学中通常的ML估计程序是有问题的(Kelejian和Prucha,1999)。目前一个可以利用的解决办法是,用蒙特卡罗方法来近似对数似然函数中雅克比行列式的自然对数(Barry & Pace,1999)。此方法可在Matlab中的spatial程序包中实现,可用来估计模型(3)、(4)。 二、计量模型的建立 地区的生产函数关系用Cobb-Douglas齐次方程式表示:

在模型选择上,先用LSDV(Least Square Dummy Variables)方法估计不考虑空间相关性的受约束模型,然后进行空间相关性检验,如果LMsar(或LMerr)比LMerr(或Lmsar)统计量更显著,那么空间滞后模型(或空间误差模型)比空间误差模型(或空间滞后模型)更恰当。Anselin和Rey(1991)利用蒙特卡罗实验方法证明,这种方法能够为空间计量经济模型的选择提供很好的指导。 3.参数估计 一般使用极大似然法(ML)来估计空间计量经济模型(Anselin,1988a; Anselin和Hud,1992)。对于空间面板数据模型而言,不能直接使用针对截面回归模型设计的ML估计程序。另外,当空间权重矩阵的维数很大时,空间计量经济学中通常的ML估计程序是有问题的(Kelejian和Prucha,1999)。目前一个可以利用的解决办法是,用蒙特卡罗方法来近似对数似然函数中雅克比行列式的自然对数(Barry & Pace,1999)。此方法可在Matlab中的spatial程序包中实现,可用来估计模型(3)、(4)。 二、计量模型的建立 地区的生产函数关系用Cobb-Douglas齐次方程式表示:  三、中国省际经济增长与物流的空间面板计量的实证分析 1.指标选取与数据收集 采用1978-2007年中国30个地区的面板数据进行实证分析。数据主要来自于《新中国五十五年统计资料汇编》和《中国统计年鉴》(2006-2008年)。由于西藏的数据缺失比较严重而略去。为便于数据可比较和减少异方差,所有数据均取对数。 各变量的具体数据如下:①GDP:为消除物价因素的影响,取1952年为基期,根据地区生产总值指数生成实际GDP(单位:亿元)。②物流水平:采用各省市的货物周转量来衡量各地区的物流水平和物流能力(单位:亿吨公里)。③劳动力:劳动力采用了全社会从业人数(单位:万人)。④资本存量:采用由戈德史密斯(Goldsmith)于1951年开创的永续盘存法,现在被OECD国家所广泛采用,它的基本公式为:

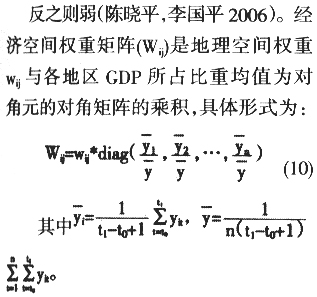

三、中国省际经济增长与物流的空间面板计量的实证分析 1.指标选取与数据收集 采用1978-2007年中国30个地区的面板数据进行实证分析。数据主要来自于《新中国五十五年统计资料汇编》和《中国统计年鉴》(2006-2008年)。由于西藏的数据缺失比较严重而略去。为便于数据可比较和减少异方差,所有数据均取对数。 各变量的具体数据如下:①GDP:为消除物价因素的影响,取1952年为基期,根据地区生产总值指数生成实际GDP(单位:亿元)。②物流水平:采用各省市的货物周转量来衡量各地区的物流水平和物流能力(单位:亿吨公里)。③劳动力:劳动力采用了全社会从业人数(单位:万人)。④资本存量:采用由戈德史密斯(Goldsmith)于1951年开创的永续盘存法,现在被OECD国家所广泛采用,它的基本公式为:  W为空间地理位置权重矩阵,E为经济强度矩阵。本文通过计算考察期间各地区实际GDP占所有地区实际GDP之和比重的均值来衡量地区经济水平的高低,并假设经济实力强的地区对周围地区产生的空间影响力大,

W为空间地理位置权重矩阵,E为经济强度矩阵。本文通过计算考察期间各地区实际GDP占所有地区实际GDP之和比重的均值来衡量地区经济水平的高低,并假设经济实力强的地区对周围地区产生的空间影响力大,