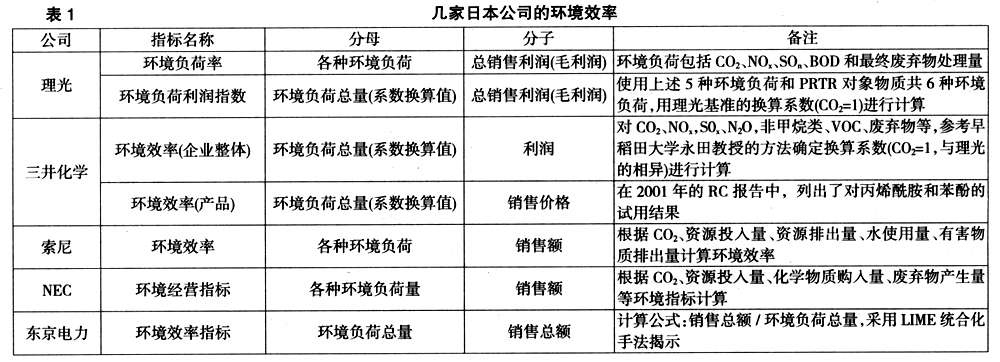

云南省图书馆机构用户,欢迎您!

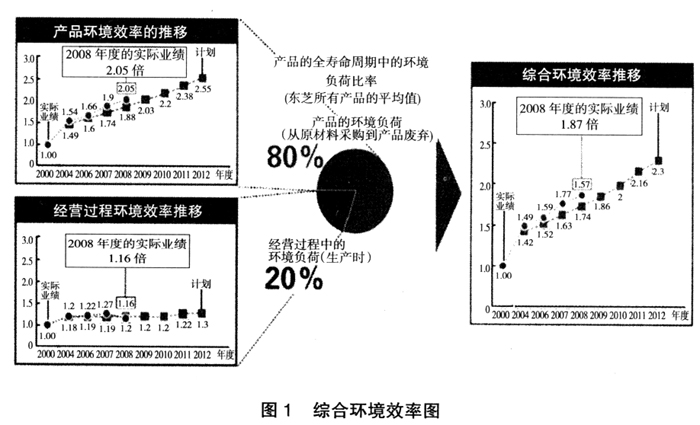

日本在1998年进行了“企业环保费用的计算和披露”等方面的调查,2000年开始指导实施环保费用的计算和披露。同时日本产官学研究小组也希望能有标准化的目标修订有关内容。多年来,日本政府在引进环境成本会计系统上积极努力,加上企业的配合,使日本成为亚洲国家第一个正式由产官学结合,成功引入新的企业管理工具的典范,也促进了其环境绩效评价、生态效益、社会责任,以及企业环境报告书或可持续发展报告书的应用与发展。其主要的环境会计指标有环境保护费用、环境保护效果、环境投资比例等评价管理指标。 三、东芝集团的环境管理会计评价指标 东芝集团的环境管理会计及评价主要采用综合环境效率和环境会计为工具,从产品和经营过程两个方面对集团的整体环境负担及环境经营效果进行评价和管理。 (一)综合环境效率 东芝集团在全产品生命周期的范畴内对各种环境影响进行综合评估,设定了综合环境效率指标,并将该指标细分为产品的环境效率(比重为80%)和经营过程的环境效率(比重为20%)两个指标,如图1。

日本在1998年进行了“企业环保费用的计算和披露”等方面的调查,2000年开始指导实施环保费用的计算和披露。同时日本产官学研究小组也希望能有标准化的目标修订有关内容。多年来,日本政府在引进环境成本会计系统上积极努力,加上企业的配合,使日本成为亚洲国家第一个正式由产官学结合,成功引入新的企业管理工具的典范,也促进了其环境绩效评价、生态效益、社会责任,以及企业环境报告书或可持续发展报告书的应用与发展。其主要的环境会计指标有环境保护费用、环境保护效果、环境投资比例等评价管理指标。 三、东芝集团的环境管理会计评价指标 东芝集团的环境管理会计及评价主要采用综合环境效率和环境会计为工具,从产品和经营过程两个方面对集团的整体环境负担及环境经营效果进行评价和管理。 (一)综合环境效率 东芝集团在全产品生命周期的范畴内对各种环境影响进行综合评估,设定了综合环境效率指标,并将该指标细分为产品的环境效率(比重为80%)和经营过程的环境效率(比重为20%)两个指标,如图1。  1.产品的环境负荷评估指标 (1)环境和谐型产品销售比率。作为防止地球温室效应的对策之一,东芝集团着力于开发环境友好型产品(ECP)②,从设计、制造、使用、废弃全周期降低产品对环境的负荷。东芝集团以数码产品为中心,环境友好型产品的比率上升态势良好,同时也注重启动较晚的电子产品和社会系统产品。该比率值2006年为27%,2007年为31%,2008年为43%,预计2010年为60%,2012年为80%。据估算,由提供ECP所减少的

1.产品的环境负荷评估指标 (1)环境和谐型产品销售比率。作为防止地球温室效应的对策之一,东芝集团着力于开发环境友好型产品(ECP)②,从设计、制造、使用、废弃全周期降低产品对环境的负荷。东芝集团以数码产品为中心,环境友好型产品的比率上升态势良好,同时也注重启动较晚的电子产品和社会系统产品。该比率值2006年为27%,2007年为31%,2008年为43%,预计2010年为60%,2012年为80%。据估算,由提供ECP所减少的 排放量,远远大于公司经营活动所耗能源产生的排放量,可见该指标从保护环境的角度出发,指标值较高的话,说明企业的环境负荷比较少,也更有利于企业的长远发展。企业的财务部门及管理部门可以借助于该指标进行环境管理。

排放量,远远大于公司经营活动所耗能源产生的排放量,可见该指标从保护环境的角度出发,指标值较高的话,说明企业的环境负荷比较少,也更有利于企业的长远发展。企业的财务部门及管理部门可以借助于该指标进行环境管理。