云南省图书馆机构用户,欢迎您!

企业合并财务报表编制的关键在于集团内部交易项目的抵销。掌握了该抵销方法,亦即掌握了其编制的核心。文章利用图表形式就集团内部商品销售业务的抵销步骤和方法进行分析,以帮助读者更好地理解合并财务报表编制的关键所在。

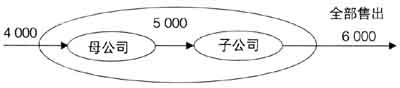

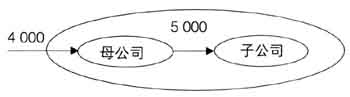

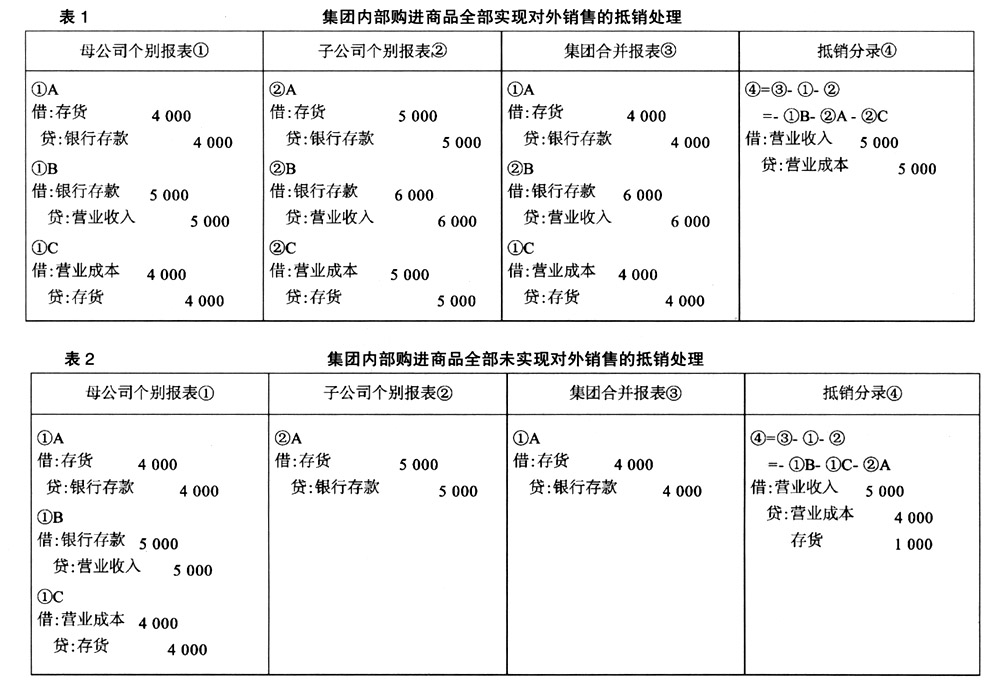

图1 集团内部购进商品全部实现对外销售 具体处理如表1所示。作为母公司来讲,其个别报表上的反映为一方面以4 000元的价格购进商品(会计分录如①A);另一方面以5 000元的价格销售商品(会计分录如①B),同时结转商品的销售成本4 000元(会计分录如表1中的①C)。作为子公司来讲,其个别报表上的反映为一方面以5 000元的价格购进商品(会计分录如表1中的②A);另一方面以6 000元的价格销售商品(会计分录如表1中的②B),同时结转商品的销售成本5 000元(会计分录如表1中的②C)。而对于集团来讲,其合并财务报表上的反映应该为一方面以4 000元的价格购进商品(会计分录如表1中的①A);另一方面以6 000元的价格销售商品(会计分录如表1中的②B),同时结转商品的销售成本4 000元(会计分录如表1中的①C)。由于合并财务报表是在个别财务报表的基础上编制的,因此,抵销分录④应为: ④=③-①-② =①A+②B+①C-①A-①B-①C-②A-②B-②C =-①B-②A-②C 合并后的抵销分录为: 借:营业收入5 000 贷:营业成本5 000 (二)集团内部购进商品全部未实现对外销售的抵销处理 例2:母公司销售给子公司一批商品,售价为5 000元,成本为4 000元,子公司未对外出售,如图2所示。这种情况下的抵销处理如表2所示(文字表述略)。

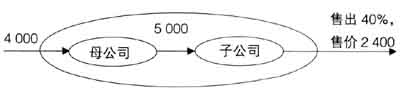

图1 集团内部购进商品全部实现对外销售 具体处理如表1所示。作为母公司来讲,其个别报表上的反映为一方面以4 000元的价格购进商品(会计分录如①A);另一方面以5 000元的价格销售商品(会计分录如①B),同时结转商品的销售成本4 000元(会计分录如表1中的①C)。作为子公司来讲,其个别报表上的反映为一方面以5 000元的价格购进商品(会计分录如表1中的②A);另一方面以6 000元的价格销售商品(会计分录如表1中的②B),同时结转商品的销售成本5 000元(会计分录如表1中的②C)。而对于集团来讲,其合并财务报表上的反映应该为一方面以4 000元的价格购进商品(会计分录如表1中的①A);另一方面以6 000元的价格销售商品(会计分录如表1中的②B),同时结转商品的销售成本4 000元(会计分录如表1中的①C)。由于合并财务报表是在个别财务报表的基础上编制的,因此,抵销分录④应为: ④=③-①-② =①A+②B+①C-①A-①B-①C-②A-②B-②C =-①B-②A-②C 合并后的抵销分录为: 借:营业收入5 000 贷:营业成本5 000 (二)集团内部购进商品全部未实现对外销售的抵销处理 例2:母公司销售给子公司一批商品,售价为5 000元,成本为4 000元,子公司未对外出售,如图2所示。这种情况下的抵销处理如表2所示(文字表述略)。  图2 集团内部购进商品全部未实现对外销售 (三)集团内部购进商品部分实现对外销售的抵销处理 例3:母公司销售给子公司一批商品,售价为5 000元,成本为4 000元,子公司对外出售40%,售价2 400元,如图3所示。这种情况下的抵销处理如表3所示(文字表述略)。

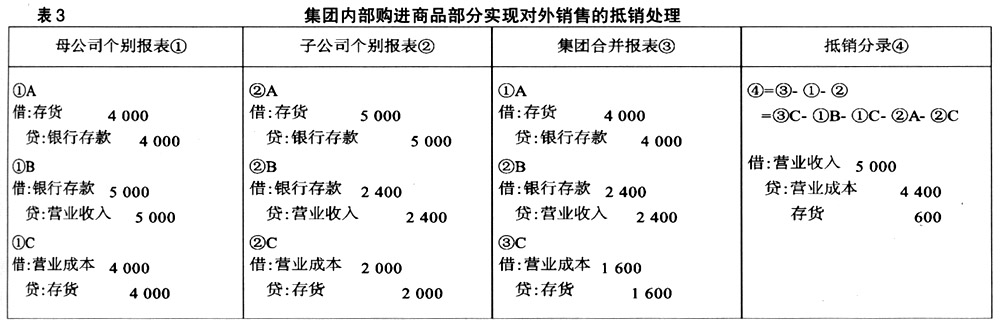

图2 集团内部购进商品全部未实现对外销售 (三)集团内部购进商品部分实现对外销售的抵销处理 例3:母公司销售给子公司一批商品,售价为5 000元,成本为4 000元,子公司对外出售40%,售价2 400元,如图3所示。这种情况下的抵销处理如表3所示(文字表述略)。  图3 集团内部购进商品部分实现对外销售

图3 集团内部购进商品部分实现对外销售

二、连续编制合并报表时,当期集团内部存货交易项目的抵销处理 集团在连续编报合并财务报表情况下,对以前集团内部已予抵销的事项,在本年末编制合并财务报表时,还要继续抵销。其理由是,以前做的抵销分录只是在以前的工作底稿上抵销,并没有记入母、子公司任何一方的会计账簿,所以个别财务报表并没有抵销。涉及以前个别财务报表属于影响利润表的项目,包括营业收入、营业成本等。以前抵销分录中影响以前的“年末未分配利润”,结转到本年为“年初未分配利润”;不涉及利润项目的即影响资产负债表项目的,为集团内部的存货。 若上年内部购进商品全部实现对外销售,则本年不存在上年存货中未实现内部销售利润的抵销问题。本年发生的内部购进的抵销处理与初次编制报表时的抵销处理相同。若上年内部购进商品形成年末存货,本年发生或不发生内部购进商品时,则主要有以下几种具体情况:

二、连续编制合并报表时,当期集团内部存货交易项目的抵销处理 集团在连续编报合并财务报表情况下,对以前集团内部已予抵销的事项,在本年末编制合并财务报表时,还要继续抵销。其理由是,以前做的抵销分录只是在以前的工作底稿上抵销,并没有记入母、子公司任何一方的会计账簿,所以个别财务报表并没有抵销。涉及以前个别财务报表属于影响利润表的项目,包括营业收入、营业成本等。以前抵销分录中影响以前的“年末未分配利润”,结转到本年为“年初未分配利润”;不涉及利润项目的即影响资产负债表项目的,为集团内部的存货。 若上年内部购进商品全部实现对外销售,则本年不存在上年存货中未实现内部销售利润的抵销问题。本年发生的内部购进的抵销处理与初次编制报表时的抵销处理相同。若上年内部购进商品形成年末存货,本年发生或不发生内部购进商品时,则主要有以下几种具体情况: