云南省图书馆机构用户,欢迎您!

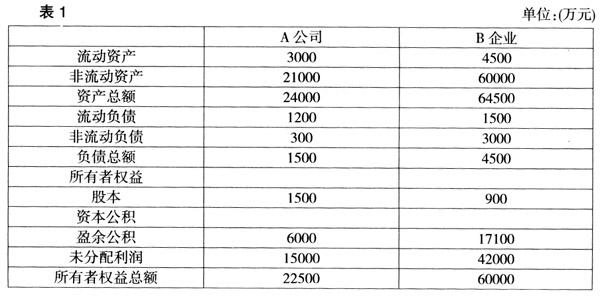

其他资料: (1)20×7年9月30日,A公司通过定向增发本企业普通股,以2股换1股的比例自B企业原股东处取得了B企业全部股权。A公司共发行了1 800万股普通股以取得B企业全部900万股普通股。 (2)A公司普通股在20×7年9月30日的公允价值为20元,B企业每股普通股当日的公允价值为40元。A公司、B企业每股普通股的面值为1元。 (3)20×7年9月30日,A公司除非流动资产公允价值较账面价值高4 500万元以外,其他资产、负债项目的公允价值与其账面价值相同。 (4)假定A公司与B企业在合并前不存在任何关联方关系。 (5)假定B企业20×6年实现合并净利润1 800万元,20×7年A公司与B企业形成的主体实现合并净利润为3 450万元,自20×6年1月1日至20×7年9月30日,B企业发行在外的普通股股数未发生变化。 要求:完成A公司与B企业合并的相关会计处理。 [分析]A公司与B企业在合并前不存在任何关联方关系,因此,这项企业合并属于非同一控制下的企业合并。A公司合并前股份总数为1 500万股,向B企业原股东发行1 800万股,取得B企业100%股权(B企业共900万股)。从而,B企业原股东拥有A公司54.55%(1 800/3 300)的股权,能够控制A公司,进而控制A公司的全资子公司——B企业。可见,在合并之后,B企业原股东对B企业的控制并未发生变化,合并的最后结果就是B企业原股东控制了A公司。从法律形式上来看,是A公司取得了B企业的半数以上股权;从经济实质上看,是A公司被B企业原股东控制了。因此,A公司为法律上的母公司,实质上的被购买方;B企业为法律上的子公司,实质上的购买方。会计上遵循实质重于形式的原则,编制合并报表时,将B企业视为母公司,A公司视为子公司,但法律形式上仍保留A公司的名义,比如,合并报表名称仍称为“A公司合并报表”,股份总数仍体现A公司的股份总数。 [解答] 1.A公司取得对B企业投资的账务处理 A公司取得对B企业的投资,按照《企业会计准则第2号——长期股权投资》的规定处理:非同一控制下控股合并取得的对子公司投资,按照合并对价公允价值确定长期股权投资的入账价值,并采用成本法对其进行后续计量。 借:长期股权投资360 000 000(1 8000 000×20) 贷:股本18 000 000 资本公积——股本溢价342 000 000 完成账务处理之后,A公司的所有者权益为: 股本=1 500+1 800=3 300(万元);资本公积=0+34 200=34 200(万元);盈余公积=6 000(万元);未分配利润=15 000(万元) 2.A公司编制合并报表 编制合并报表时,应将B企业视为母公司,A公司视为子公司。 (1)B企业取得对子公司投资 合并使得B企业原股东持有A公司54.55%的股权。会计上将B企业视为购买方(母公司),理论上应由B企业支付合并对价(以发行股票的方式),且发行股票后B企业原股东占合并后报告主体的持股比例是54.55%,那B企业应发行多少股呢?900/54.55%-900=750(万股),B企业支付的合并对价公允价值(即合并成本)=750×40=30 000(万元),B企业对取得的对A公司的投资,应按照支付的合并对价公允价值确定长期股权投资的入账价值,并采用成本法进行后续计量,因此,在合并工作底稿中编制假设B企业取得对A公司投资的分录: 借:长期股权投资300 000 000(7500 000×40) 贷:股本7 500 000 资本公积(股本溢价)292 500 000 这笔分录只出现在合并工作底稿中,不是真正的账务处理,不记入B企业的账簿,不列入B企业的个别资产负债表(当然也不记入A公司账簿或报表)。 “合并后报告主体”指的是在合并后由B企业和A公司构成的企业集团。B企业原股东占该企业集团的持股比例是54.55%,其实,也就是占该企业集团的母公司——B企业的持股比例为54.55%。B企业原股东在合并前持有的股份总数为900万股,只有新发行750万股作为合并对价,才会使得B企业原股东占B企业新总股数的54.55%[900/(900+750)]。值得注意的是,这种情况下B企业换取的是A公司的100%股权,因为:B企业支付的合并对价750×40=A公司全部股份的公允价值1500×20。即,54.55%指的是B企业原股东占企业集团的持股比例,即占B企业(新总股数)的比例,而不是指B企业占A公司的股权比例,这种假设下B企业换取A公司的持股比例是100%。

其他资料: (1)20×7年9月30日,A公司通过定向增发本企业普通股,以2股换1股的比例自B企业原股东处取得了B企业全部股权。A公司共发行了1 800万股普通股以取得B企业全部900万股普通股。 (2)A公司普通股在20×7年9月30日的公允价值为20元,B企业每股普通股当日的公允价值为40元。A公司、B企业每股普通股的面值为1元。 (3)20×7年9月30日,A公司除非流动资产公允价值较账面价值高4 500万元以外,其他资产、负债项目的公允价值与其账面价值相同。 (4)假定A公司与B企业在合并前不存在任何关联方关系。 (5)假定B企业20×6年实现合并净利润1 800万元,20×7年A公司与B企业形成的主体实现合并净利润为3 450万元,自20×6年1月1日至20×7年9月30日,B企业发行在外的普通股股数未发生变化。 要求:完成A公司与B企业合并的相关会计处理。 [分析]A公司与B企业在合并前不存在任何关联方关系,因此,这项企业合并属于非同一控制下的企业合并。A公司合并前股份总数为1 500万股,向B企业原股东发行1 800万股,取得B企业100%股权(B企业共900万股)。从而,B企业原股东拥有A公司54.55%(1 800/3 300)的股权,能够控制A公司,进而控制A公司的全资子公司——B企业。可见,在合并之后,B企业原股东对B企业的控制并未发生变化,合并的最后结果就是B企业原股东控制了A公司。从法律形式上来看,是A公司取得了B企业的半数以上股权;从经济实质上看,是A公司被B企业原股东控制了。因此,A公司为法律上的母公司,实质上的被购买方;B企业为法律上的子公司,实质上的购买方。会计上遵循实质重于形式的原则,编制合并报表时,将B企业视为母公司,A公司视为子公司,但法律形式上仍保留A公司的名义,比如,合并报表名称仍称为“A公司合并报表”,股份总数仍体现A公司的股份总数。 [解答] 1.A公司取得对B企业投资的账务处理 A公司取得对B企业的投资,按照《企业会计准则第2号——长期股权投资》的规定处理:非同一控制下控股合并取得的对子公司投资,按照合并对价公允价值确定长期股权投资的入账价值,并采用成本法对其进行后续计量。 借:长期股权投资360 000 000(1 8000 000×20) 贷:股本18 000 000 资本公积——股本溢价342 000 000 完成账务处理之后,A公司的所有者权益为: 股本=1 500+1 800=3 300(万元);资本公积=0+34 200=34 200(万元);盈余公积=6 000(万元);未分配利润=15 000(万元) 2.A公司编制合并报表 编制合并报表时,应将B企业视为母公司,A公司视为子公司。 (1)B企业取得对子公司投资 合并使得B企业原股东持有A公司54.55%的股权。会计上将B企业视为购买方(母公司),理论上应由B企业支付合并对价(以发行股票的方式),且发行股票后B企业原股东占合并后报告主体的持股比例是54.55%,那B企业应发行多少股呢?900/54.55%-900=750(万股),B企业支付的合并对价公允价值(即合并成本)=750×40=30 000(万元),B企业对取得的对A公司的投资,应按照支付的合并对价公允价值确定长期股权投资的入账价值,并采用成本法进行后续计量,因此,在合并工作底稿中编制假设B企业取得对A公司投资的分录: 借:长期股权投资300 000 000(7500 000×40) 贷:股本7 500 000 资本公积(股本溢价)292 500 000 这笔分录只出现在合并工作底稿中,不是真正的账务处理,不记入B企业的账簿,不列入B企业的个别资产负债表(当然也不记入A公司账簿或报表)。 “合并后报告主体”指的是在合并后由B企业和A公司构成的企业集团。B企业原股东占该企业集团的持股比例是54.55%,其实,也就是占该企业集团的母公司——B企业的持股比例为54.55%。B企业原股东在合并前持有的股份总数为900万股,只有新发行750万股作为合并对价,才会使得B企业原股东占B企业新总股数的54.55%[900/(900+750)]。值得注意的是,这种情况下B企业换取的是A公司的100%股权,因为:B企业支付的合并对价750×40=A公司全部股份的公允价值1500×20。即,54.55%指的是B企业原股东占企业集团的持股比例,即占B企业(新总股数)的比例,而不是指B企业占A公司的股权比例,这种假设下B企业换取A公司的持股比例是100%。