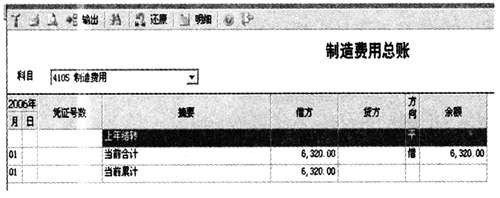

[中图分类号]F232 [文献标识码]A [文章编号]1673-0194(2010)13-0002-03 企业实现基于ERP的会计电算化后,大量财务数据的计算、汇总、存储等工作由计算机完成,ERP电算化会计信息系统可以实现自动记账、算账与报账,数据处理快速高效,可以减轻会计人员劳动强度并及时准确提供会计信息。但是,系统大量参数要由会计人员设置。例如:科目属性、凭证类型、定义常用凭证、总账选项定义、设置报表模板计算公式等,其中总账系统期末处理是操作难点,掌握其操作方法与技巧尤为重要。 本文从期末自定义处理和账簿查询期末处理两种操作方式来说明总账系统期末数据处理,具有一定的实践性和应用性,供广大会计工作人员参考。 下面以某企业期末业务为例予以探讨(该企业生产成本明细科目直接材料、直接人工、制造费用按A产品、B产品设置了项目辅助核算),具体业务如下: (1)31日,根据A、B产品的生产工时比例分配结转本月发生的制造费用(本月A产品耗用工时比例50%,B产品工时比例50%)。 (2)31日,本月投产A产品100吨,B产品80吨,均已全部完工入库(完工率100%),结转其生产成本。 (3)31日,结转本月销售A、B产品的成本。 (4)31日,结转本月损益。 (5)31日,按规定税率25%计算所得税。 (6)31日,将所得税结转到“本年利润”中。 (7)31日,将本月“本年利润”转入“利润分配——未分配利润”科目。 一、期末自定义处理 期末自定义处理即定义期末转账凭证后由系统逐笔自动生成转账凭证。首先,会计人员根据上述业务应设置自定义转账凭证如下: (1)结转制造费用: 借:生产成本——制造费用(取对方科目计算结果,项目核算A产品)×50% ——制造费用(取对方科目计算结果,项目核算B产品)×50% 贷:制造费用(取“制造费用”期末余额) (2)结转生产成本: 借:库存商品——A产品 贷:生产成本(取“生产成本”期末余额,项目核算A产品)×完工率 借:库存商品——B产品 贷:生产成本(取“生产成本”期末余额,项目核算B产品)×完工率 (3)结转主营业务成本(系统自动设置)。 (注意:主营业务成本、主营业务收入、库存商品科目结构保持一致) (4)结转损益(系统自动设置)。 (5)计提所得税: 借:所得税费用(取对方科目计算结果) 贷:应交税费——应交所得税(取“本年利润”本月净发生额×0.25) (6)结转所得税: 借:本年利润(取对方科目计算结果) 贷:所得税费用(取“所得税费用”本月借方发生额) (7)结转本年利润: 借:本年利润(取“本年利润”期末余额) 贷:利润分配——未分配利润(取对方科目计算结果) 上述自定义转账凭证应按业务处理的先后顺序设置,数据处理前后关联,取数公式复杂,极易出错。错误结果有两种情况: 第一种情况,公式设置错误导致期末转账凭证无法生成,系统无法结账,财务报表相关数据无法自动报出,系统出现提示警告信息。 第二种情况,公式设置错误但可以依次生成转账凭证,系统也可以结账,报表相关数据可以自动报出,但凭证数据是错的,报表的资产、成本、利润等相关数据也是错的,电算会计信息系统没有出现提示警告信息。 前者出错情况容易被发现,由于系统提示及无法继续处理后续会计数据,从而迫使会计人员查找错误并予以更正。后者,从表面现象来看,系统运行正常,错误极为隐蔽从而使得会计人员难以发现。 实际工作中会计业务处理更为复杂,需要自定义的期末转账凭证更多,公式设置难度更大,更易出错。由于期末数据存在关联,任何一笔期末转账定义设置错误将直接影响后续数据处理。由此可知,会计人员要做好期末业务需要具备扎实的理论基础和很强的操作技能。 二、账簿查询期末处理 期末自定义处理方式中公式设置难度大,对于对ERP会计信息系统中总账期末处理模块不熟悉,操作不熟练的会计人员而言是个挑战。尤其在企业从手工会计转向电算会计的过程中会无所适从,倍感压力。在这种情况下,我们探索一种简易的操作方法即账簿查询期末处理,以绕过期末自定义公式这一难点,正确而方便地处理期末业务。 所谓账簿查询期末处理即通过查询各类账簿中与期末会计业务处理有关的数据来填制期末转账凭证。 现以前述企业(1)、(2)笔期末业务为例介绍账簿查询期末处理方法。 1.结转制造费用 首先应查询制造费用总账,如图1所示。制造费用期末余额为6320元,依据查询结果在总账系统填制凭证,如图2所示。