云南省图书馆机构用户,欢迎您!

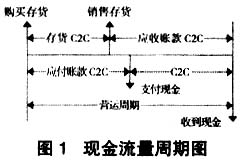

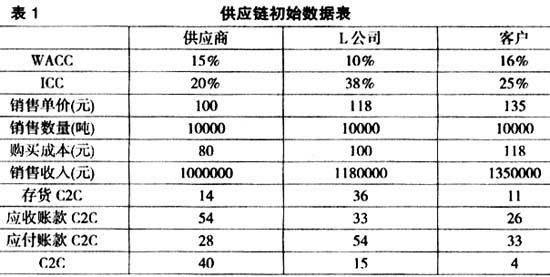

现金流量周期指标可能为正,也可能为负,为正表示企业等候客户付款时必须借进或投入资金的天数;为负表示要求对供应商做出支付前企业从客户处收到现金的天数。为降低对实现企业绩效的资本投入,提高组织运营效率,企业对现金流量周期的管理目标应该是小于或等于零。对单个企业而言,现金流量周期运作有三个着力点:尽可能延长应付账款天数、降低存货供应天数和缩短应收账款回收天数。然而,对整条供应链来讲,链中的某一成员企业可能在加权平均资本成本(WACC)或库存持有成本(ICC)等方面拥有优势,此时现金流量周期的着力点或许会发生变化。本文以商业企业为例来阐述供应链合作企业如何通过处理现金流量周期的三个变量使链中所有成员企业实现更高的盈利。 二、现金流量周期策略在供应链管理中的应用 假设L公司是商业企业,它与合作伙伴拥有友善和紧密的合作关系,三方共享信息,集体决策。相关初始数据如表1所示。

现金流量周期指标可能为正,也可能为负,为正表示企业等候客户付款时必须借进或投入资金的天数;为负表示要求对供应商做出支付前企业从客户处收到现金的天数。为降低对实现企业绩效的资本投入,提高组织运营效率,企业对现金流量周期的管理目标应该是小于或等于零。对单个企业而言,现金流量周期运作有三个着力点:尽可能延长应付账款天数、降低存货供应天数和缩短应收账款回收天数。然而,对整条供应链来讲,链中的某一成员企业可能在加权平均资本成本(WACC)或库存持有成本(ICC)等方面拥有优势,此时现金流量周期的着力点或许会发生变化。本文以商业企业为例来阐述供应链合作企业如何通过处理现金流量周期的三个变量使链中所有成员企业实现更高的盈利。 二、现金流量周期策略在供应链管理中的应用 假设L公司是商业企业,它与合作伙伴拥有友善和紧密的合作关系,三方共享信息,集体决策。相关初始数据如表1所示。  (一)利用L公司较低的WACC优势 1.L公司提早向供应商付款。如果L公司提前30天付款给供应商,则比供应商自己借进或投入与信用款等金额资金的成本更低,在不考虑其他税费的情况下,由此整个供应链成本将减少2958元。具体计算过程如表2所示。

(一)利用L公司较低的WACC优势 1.L公司提早向供应商付款。如果L公司提前30天付款给供应商,则比供应商自己借进或投入与信用款等金额资金的成本更低,在不考虑其他税费的情况下,由此整个供应链成本将减少2958元。具体计算过程如表2所示。  L公司提前30天向供应商付款,由此应该从供应商处获取每单位1.1342元的减价(即供应商对L公司的销售折扣),包括提前支付发生的附加成本每单位0.9863元和供应链节省成本的一半每单位0.1479元,即供应商将单位价格降到98.8658元。调整后供应商得到每单位0.1479元的供应链节省成本。通过利用L公司较低的WACC和因分得供应链节省成本而调整商品交易价格,合作双方的利润都得到了增长。 2.允许客户推迟付款。如果L公司允许客户推迟20天付款,在不考虑其他税费的情况下,将使整个供应链成本降低388元。具体计算过程如表3所示。 L公司允许客户推迟20天付款,这将引起其每单位0.6466元的额外资本成本,然而却使客户每单位的资本成本降低了1.0346元。L公司应该从客户处获得每单位0.8406元的销售加价,包括每单位0.6466元的额外资本成本和每单位0.194元的供应链节省成本的一半,即L公司将单位价格提高到118.8406元。L公司销售同样数量的商品,收入增长了8406元。客户分得了0.194元的供应链节省成本的一半。通过利用L公司较低的加权平均成本和因分得供应链节省成本而调整的购买价格,合作双方实现了利润共赢。 (二)利用供应商较低的ICC优势。如果L公司将存货转嫁给供应商,则供应商以较低的ICC持有较低价值的存货,在不考虑其他税费的情况下,将使整个供应链节省成本12055元。具体计算结果如表4所示。

L公司提前30天向供应商付款,由此应该从供应商处获取每单位1.1342元的减价(即供应商对L公司的销售折扣),包括提前支付发生的附加成本每单位0.9863元和供应链节省成本的一半每单位0.1479元,即供应商将单位价格降到98.8658元。调整后供应商得到每单位0.1479元的供应链节省成本。通过利用L公司较低的WACC和因分得供应链节省成本而调整商品交易价格,合作双方的利润都得到了增长。 2.允许客户推迟付款。如果L公司允许客户推迟20天付款,在不考虑其他税费的情况下,将使整个供应链成本降低388元。具体计算过程如表3所示。 L公司允许客户推迟20天付款,这将引起其每单位0.6466元的额外资本成本,然而却使客户每单位的资本成本降低了1.0346元。L公司应该从客户处获得每单位0.8406元的销售加价,包括每单位0.6466元的额外资本成本和每单位0.194元的供应链节省成本的一半,即L公司将单位价格提高到118.8406元。L公司销售同样数量的商品,收入增长了8406元。客户分得了0.194元的供应链节省成本的一半。通过利用L公司较低的加权平均成本和因分得供应链节省成本而调整的购买价格,合作双方实现了利润共赢。 (二)利用供应商较低的ICC优势。如果L公司将存货转嫁给供应商,则供应商以较低的ICC持有较低价值的存货,在不考虑其他税费的情况下,将使整个供应链节省成本12055元。具体计算结果如表4所示。  L公司转嫁供应商20天库存,将减少20822元持有成本,相应地增加了供应商8767元持有成本。供应商以其较低的ICC持有存货,使得供应链成本节省12055元。供应商应该从L公司获取每单位1.4795元的销售加价,包括每单位0.8767元额外附加成本和每单位0.6028元的供应链节省成本。供应商销售收入从每单位100元增长到101.4795元。通过利用供应商更低的ICC,持有较低价值的存货,以及因分得供应链节省成本而调整商品交易价格,使得合作双方的利润都增长了。

L公司转嫁供应商20天库存,将减少20822元持有成本,相应地增加了供应商8767元持有成本。供应商以其较低的ICC持有存货,使得供应链成本节省12055元。供应商应该从L公司获取每单位1.4795元的销售加价,包括每单位0.8767元额外附加成本和每单位0.6028元的供应链节省成本。供应商销售收入从每单位100元增长到101.4795元。通过利用供应商更低的ICC,持有较低价值的存货,以及因分得供应链节省成本而调整商品交易价格,使得合作双方的利润都增长了。