云南省图书馆机构用户,欢迎您!

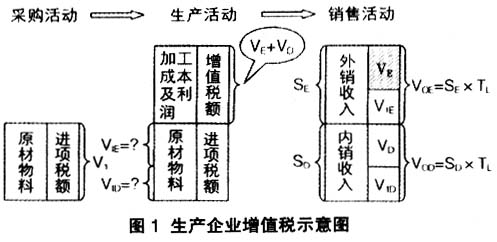

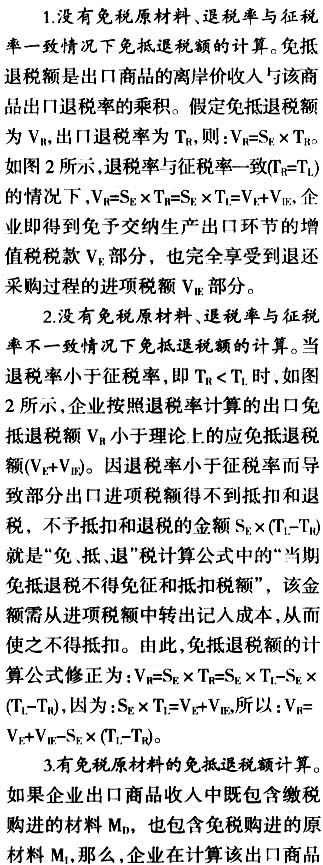

二、“免、抵、退”税方法的实践原理 企业出口商品后,税务部门应按照上述原理为企业办理免、抵、退税,由于税收减免等原因,商品的进项税额往往不等于实际负担的税额,如果按出口商品耗用材料的进项税额退税,就会产生少征多退的问题,于是就有了计算出口商品应退税款的比率——“出口退税率”的概念。出口商品的退税率,是实际退税额与出口商品的离岸价收入之间的比例。企业出口商品的离岸价收入由会计核算取得,而退税率由国家制定。商品的退税率与征税率并不完全一致,我国实行的出口退税率有17%、13%、11%、9%、5%等,而增值税率为17%和13%,理论上的免抵退税是按征税率给予的出口退税,因此按征税率退税是出口商品免抵退税额的最高限额,一般情况下退税率小于征税率。

二、“免、抵、退”税方法的实践原理 企业出口商品后,税务部门应按照上述原理为企业办理免、抵、退税,由于税收减免等原因,商品的进项税额往往不等于实际负担的税额,如果按出口商品耗用材料的进项税额退税,就会产生少征多退的问题,于是就有了计算出口商品应退税款的比率——“出口退税率”的概念。出口商品的退税率,是实际退税额与出口商品的离岸价收入之间的比例。企业出口商品的离岸价收入由会计核算取得,而退税率由国家制定。商品的退税率与征税率并不完全一致,我国实行的出口退税率有17%、13%、11%、9%、5%等,而增值税率为17%和13%,理论上的免抵退税是按征税率给予的出口退税,因此按征税率退税是出口商品免抵退税额的最高限额,一般情况下退税率小于征税率。

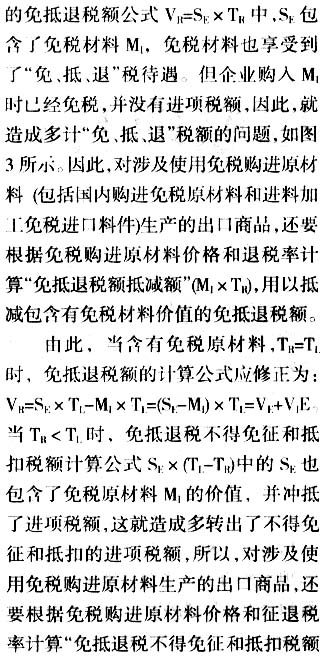

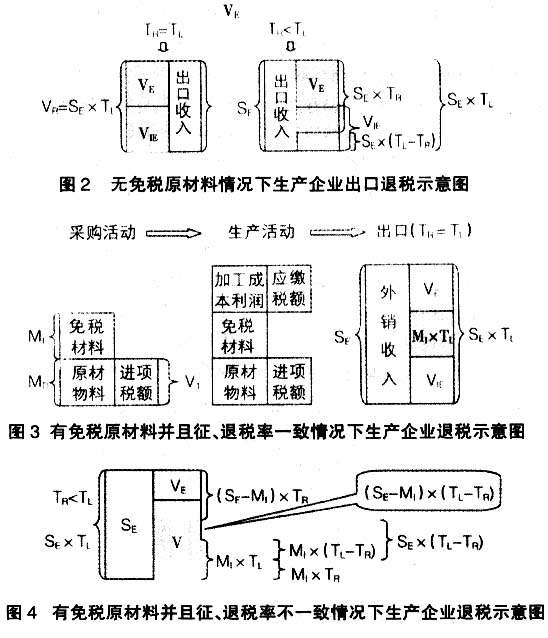

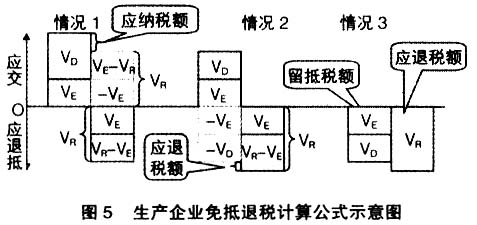

三、“免、抵、退”税计算公式及其计算步骤 根据免抵退税方法的理论原理,应首先计算免税额;然后通过判断当期内销商品是否产生应纳税额及其与抵退税额的大小来判定计算抵税额;最后才计算退税额。但免抵退税的实践原理只能计算出总的免抵退税额,而免税额、当期内销商品的应纳税额和抵退税额的计算前提是已知进项税额分别在出口商品和内销商品中的金额,这正是实际会计工作中无法提供的数据。由于免、抵税额不涉及国家资金的退库,因而可以合并计算免抵税额,而退税额单独计算。免抵退税额的计算过程是先计算出应退税额,应退税额需要根据当期期末留抵税额与免抵退税额比较大小来确定的,再由免抵退税额计算出免抵税额。具体来说要分四步逐项计算:

三、“免、抵、退”税计算公式及其计算步骤 根据免抵退税方法的理论原理,应首先计算免税额;然后通过判断当期内销商品是否产生应纳税额及其与抵退税额的大小来判定计算抵税额;最后才计算退税额。但免抵退税的实践原理只能计算出总的免抵退税额,而免税额、当期内销商品的应纳税额和抵退税额的计算前提是已知进项税额分别在出口商品和内销商品中的金额,这正是实际会计工作中无法提供的数据。由于免、抵税额不涉及国家资金的退库,因而可以合并计算免抵税额,而退税额单独计算。免抵退税额的计算过程是先计算出应退税额,应退税额需要根据当期期末留抵税额与免抵退税额比较大小来确定的,再由免抵退税额计算出免抵税额。具体来说要分四步逐项计算:

通过上述由理论到公式的变换和分解,可将免抵退税政策原理转化为可操作的免抵退税计算公式,概念及原理更加明确,实际操作更加简便易懂。

通过上述由理论到公式的变换和分解,可将免抵退税政策原理转化为可操作的免抵退税计算公式,概念及原理更加明确,实际操作更加简便易懂。