云南省图书馆机构用户,欢迎您!

有的企业利用薪资管理系统的“工资分摊”完成工资、三项经费、单位负担社会保险及住房公积金的计提,但工资的发放、社会保险及住房公积金的上交往往是在总账系统通过手工填制凭证的方法完成,两系统互相牵制,影响效率。本文认为工资费用的计提与发放、社会保险、住房公积金及个人所得税的计提与上交,均通过薪资管理系统一并完成更为合理,尽管首次进行分摊构成设置时比较麻烦,但以后各月只需直接生成凭证即可,一劳永逸。

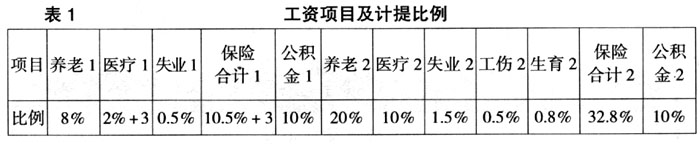

(1)增加工资项目。如果分别计提各项保险,按表1增加工资项目,本例合并计提各项保险,仅增加“保险合计1”、“公积金1”、“保险合计2”、“公积金2”4个工资项目,前两个为“减项”,后两个为“其他”。在建立工资账套时选择“代扣个人所得税”选项,系统自动增加“代扣税”项目。 (2)定义项目计算公式。假设本公司的应发合计=基本工资+岗位工资+职务补贴+奖金。则定义项目计算公式如下: 保险合计1=(基本工资+岗位工资+职务补贴+奖金)×0.105+3; 保险合计2=(基本工资+岗位工资+职务补贴+奖金)×0.328; 公积金1=(基本工资+岗位工资+职务补贴+奖金)×0.1; 公积金2=(基本工资+岗位工资+职务补贴+奖金)×0.1。 如果分项计提各项保险则分项设置计算公式。 二、录入工资数据并计算个人所得税 [例2]接例1,假设甲公司共计8人,应发工资合计如表2所示,录入工资数据并计算个人所得税。

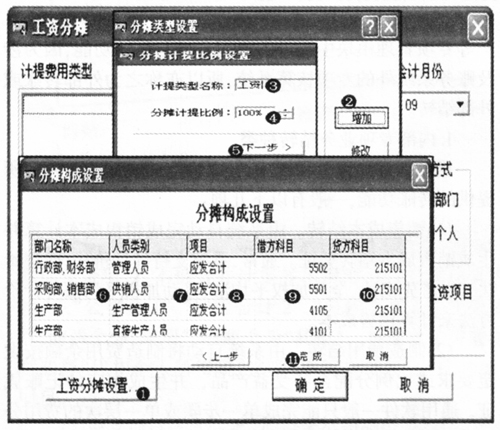

(1)增加工资项目。如果分别计提各项保险,按表1增加工资项目,本例合并计提各项保险,仅增加“保险合计1”、“公积金1”、“保险合计2”、“公积金2”4个工资项目,前两个为“减项”,后两个为“其他”。在建立工资账套时选择“代扣个人所得税”选项,系统自动增加“代扣税”项目。 (2)定义项目计算公式。假设本公司的应发合计=基本工资+岗位工资+职务补贴+奖金。则定义项目计算公式如下: 保险合计1=(基本工资+岗位工资+职务补贴+奖金)×0.105+3; 保险合计2=(基本工资+岗位工资+职务补贴+奖金)×0.328; 公积金1=(基本工资+岗位工资+职务补贴+奖金)×0.1; 公积金2=(基本工资+岗位工资+职务补贴+奖金)×0.1。 如果分项计提各项保险则分项设置计算公式。 二、录入工资数据并计算个人所得税 [例2]接例1,假设甲公司共计8人,应发工资合计如表2所示,录入工资数据并计算个人所得税。  操作步骤:①打开[工资变动]窗口,将甲公司全部员工工资按工资项目录入后,执行汇总计算,此时,“保险合计1”、“公积金1”等工资项目,系统会按例1中设置的公式计算数据;②打开[扣缴所得税]窗口,修改费用扣除标准为2000元,按“实发合计”计算个人所得税;③回到[工资变动]窗口执行汇总计算,更新“代扣税”项目数据。 注:这一步骤是执行下文分摊计提各项费用的数据基础,每月在执行转账生成分摊凭证前均应录入当月工资基础数据并计算个人所得税。 三、计提三项经费及单位负担的“五险一金” [例3]接例2,甲公司按应发工资的14%、2%及1.5%计提职工福利、工会经费及职工教育经费,并按表1的比例计提单位负担“五险一金”。本业务计提分录为: 借:管理费用(5502) 173124 营业费用(5501) 171521 制造费用(4105) 137858 生产成本(4101) 157094 贷:应付职工薪酬——工资(215101) 399000 ——职工福利(215102) 55860 ——工会经费(215103) 7980 ——教育经费(215104) 5985 ——社会保险(215105) 130872 ——住房公积金(215106) 39900 操作方法:以计提“工资”为例。 在[工资分摊]界面,单击[工资分摊设置]按钮,弹出[分摊类型设置]对话框,单击[增加]按钮,弹出[分摊计提比例设置]对话框,录入名称为“工资”、比例为“100%”,单击[下一步]按钮,在弹出的[分摊构成设置]对话框中,选择“部门、人员类别、项目、借(贷)方科目编码”,单击[完成]按钮,如图1所示。

操作步骤:①打开[工资变动]窗口,将甲公司全部员工工资按工资项目录入后,执行汇总计算,此时,“保险合计1”、“公积金1”等工资项目,系统会按例1中设置的公式计算数据;②打开[扣缴所得税]窗口,修改费用扣除标准为2000元,按“实发合计”计算个人所得税;③回到[工资变动]窗口执行汇总计算,更新“代扣税”项目数据。 注:这一步骤是执行下文分摊计提各项费用的数据基础,每月在执行转账生成分摊凭证前均应录入当月工资基础数据并计算个人所得税。 三、计提三项经费及单位负担的“五险一金” [例3]接例2,甲公司按应发工资的14%、2%及1.5%计提职工福利、工会经费及职工教育经费,并按表1的比例计提单位负担“五险一金”。本业务计提分录为: 借:管理费用(5502) 173124 营业费用(5501) 171521 制造费用(4105) 137858 生产成本(4101) 157094 贷:应付职工薪酬——工资(215101) 399000 ——职工福利(215102) 55860 ——工会经费(215103) 7980 ——教育经费(215104) 5985 ——社会保险(215105) 130872 ——住房公积金(215106) 39900 操作方法:以计提“工资”为例。 在[工资分摊]界面,单击[工资分摊设置]按钮,弹出[分摊类型设置]对话框,单击[增加]按钮,弹出[分摊计提比例设置]对话框,录入名称为“工资”、比例为“100%”,单击[下一步]按钮,在弹出的[分摊构成设置]对话框中,选择“部门、人员类别、项目、借(贷)方科目编码”,单击[完成]按钮,如图1所示。  图1 工资分摊设置 注:在图1中,人员类别相同的部门可在一行同时选择;部门相同而人员类别不同时分行选择。即所有部门、所有人员类别都必须被选择过且部门与人员类别对应正确,否则没有按全部人员计提,下同。 用同样的方法完成其他费用、保险及住房公积金的计提,不一样的是在[分摊计提比例设置]中录入各自的名称及计提比例,在[分摊构成设置]中贷方科目不同。 四、计提个人所得税及个人负担的“三险一金” [例4]接例3,计提甲公司员工个人所得税,并按表1的标准计提个人负担的“三险一金”。假设该公司除了“代扣税”及“三险一金”外没有其他扣款项目。 该业务实际为“发工资并代扣所得税及保险”的分录: 借:应付职工薪酬——工资(215101) 399000 贷:其他应付款——社会保险(218101) 41919 ——住房公积金(218102) 39900 应交税费——应交个人所得税(217112) 73047.1 银行存款(1002) 244133.9

图1 工资分摊设置 注:在图1中,人员类别相同的部门可在一行同时选择;部门相同而人员类别不同时分行选择。即所有部门、所有人员类别都必须被选择过且部门与人员类别对应正确,否则没有按全部人员计提,下同。 用同样的方法完成其他费用、保险及住房公积金的计提,不一样的是在[分摊计提比例设置]中录入各自的名称及计提比例,在[分摊构成设置]中贷方科目不同。 四、计提个人所得税及个人负担的“三险一金” [例4]接例3,计提甲公司员工个人所得税,并按表1的标准计提个人负担的“三险一金”。假设该公司除了“代扣税”及“三险一金”外没有其他扣款项目。 该业务实际为“发工资并代扣所得税及保险”的分录: 借:应付职工薪酬——工资(215101) 399000 贷:其他应付款——社会保险(218101) 41919 ——住房公积金(218102) 39900 应交税费——应交个人所得税(217112) 73047.1 银行存款(1002) 244133.9