云南省图书馆机构用户,欢迎您!

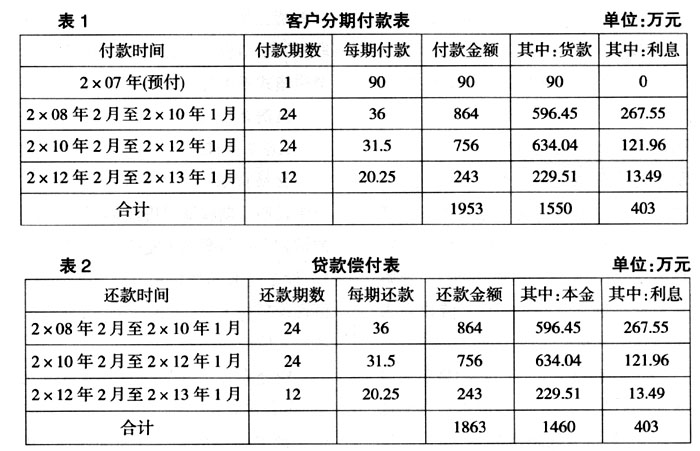

图1:企业融资服务业务拆分示意图 以下笔者以案例论述中长期分期收款销售的增值税节税方法,假设企业以债务资金提供融资服务,与以自有资金提供融资服务两种不同情况: 案例1 1.原业务模式 交易背景:设备商A向运营商B以中长期分期收款销售有线数字电视机顶盒(简称“设备”),合同约定的付款方式参见表1。设备商A为增值税一般纳税人,增值税税率为17%。

图1:企业融资服务业务拆分示意图 以下笔者以案例论述中长期分期收款销售的增值税节税方法,假设企业以债务资金提供融资服务,与以自有资金提供融资服务两种不同情况: 案例1 1.原业务模式 交易背景:设备商A向运营商B以中长期分期收款销售有线数字电视机顶盒(简称“设备”),合同约定的付款方式参见表1。设备商A为增值税一般纳税人,增值税税率为17%。

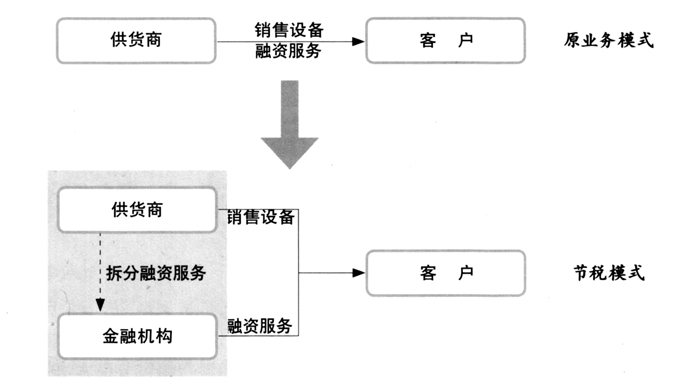

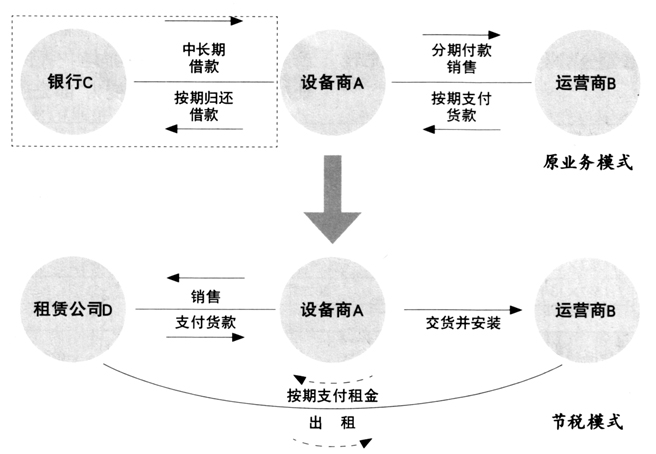

资金来源:因分期收款销售占用营运资金,为不影响正常的资金周转,2×07年底企业A完成供货安装并确认销售收入,即将形成的中长期应收账款质押给银行C,向银行C取得中长期贷款1460万元(货款1550万元-预付款90万元),并与银行约定实际年利率为10.68%,还款方式与客户B的付款方式完全匹配。 2.节税策划 (1)节税模式介绍 设备商A向运营商B的中长期分期收款销售因属于混合销售,导致增值税税负过重。如图2所示,节税模式下,设备商A在贸易结构中引入金融租赁公司D,将原业务模式下的混合销售拆分为两部分:

资金来源:因分期收款销售占用营运资金,为不影响正常的资金周转,2×07年底企业A完成供货安装并确认销售收入,即将形成的中长期应收账款质押给银行C,向银行C取得中长期贷款1460万元(货款1550万元-预付款90万元),并与银行约定实际年利率为10.68%,还款方式与客户B的付款方式完全匹配。 2.节税策划 (1)节税模式介绍 设备商A向运营商B的中长期分期收款销售因属于混合销售,导致增值税税负过重。如图2所示,节税模式下,设备商A在贸易结构中引入金融租赁公司D,将原业务模式下的混合销售拆分为两部分:  图2:节税策划示意图 一是设备销售,如实线箭头所示,2×07年10月,设备商A与租赁公司D签订购销合同,将运营商B指定的设备销售给租赁公司D,合同价款为1550万元;2×07年12月,设备商A向运营商B发货并完成安装后,租赁公司D向设备商A支付货款1550万元。 二是融资服务,如虚线箭头所示,2×07年10月,租赁公司D与运营商B签订融资租赁合同,将运营商B指定采购的设备出租给运营商B,运营商B以10.68%的利率向租赁公司D分期支付租金,支付方式与原业务模式中运营商B的货款支付方式一致,见表2。 运营商B向租赁公司D支付完最后一期租金后,可以以1元向租赁公司购买设备,设备产权即转移给运营商B。 (2)节税效果分析 原业务模式: 设备商A应纳增值税:1953/1.17×17%=283.77(万元) 节税模式: 设备商A应纳增值税:1550/1.17×17%=225.21(万元) 节省增值税:283.77-225.21=58.56(万元),较原业务模式,节税比例达20.64%,效果明显。 (3)讨论 ①本案例中,由于原业务模式的银行C与节税模式的租赁公司D的融资成本均为10.68%,故除增值税影响外,原业务模式与节税模式下,本项目利润相同。若两者融资成本存在差异,则可能对节税效果造成影响。

图2:节税策划示意图 一是设备销售,如实线箭头所示,2×07年10月,设备商A与租赁公司D签订购销合同,将运营商B指定的设备销售给租赁公司D,合同价款为1550万元;2×07年12月,设备商A向运营商B发货并完成安装后,租赁公司D向设备商A支付货款1550万元。 二是融资服务,如虚线箭头所示,2×07年10月,租赁公司D与运营商B签订融资租赁合同,将运营商B指定采购的设备出租给运营商B,运营商B以10.68%的利率向租赁公司D分期支付租金,支付方式与原业务模式中运营商B的货款支付方式一致,见表2。 运营商B向租赁公司D支付完最后一期租金后,可以以1元向租赁公司购买设备,设备产权即转移给运营商B。 (2)节税效果分析 原业务模式: 设备商A应纳增值税:1953/1.17×17%=283.77(万元) 节税模式: 设备商A应纳增值税:1550/1.17×17%=225.21(万元) 节省增值税:283.77-225.21=58.56(万元),较原业务模式,节税比例达20.64%,效果明显。 (3)讨论 ①本案例中,由于原业务模式的银行C与节税模式的租赁公司D的融资成本均为10.68%,故除增值税影响外,原业务模式与节税模式下,本项目利润相同。若两者融资成本存在差异,则可能对节税效果造成影响。