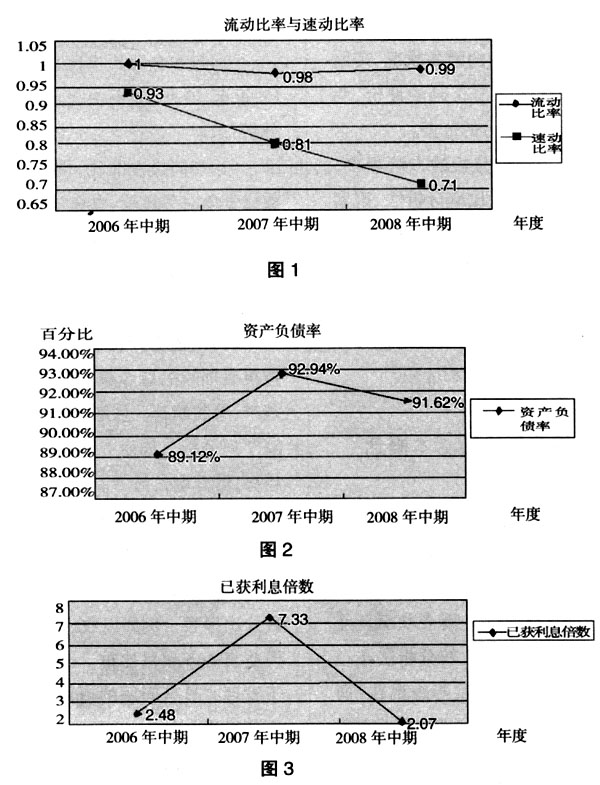

近几年A公司的年产值已从几亿元飞速增长到了十五亿元以上,随着公司经营规模的迅速扩大,公司领导层对经济活动分析日益重视,要求经济活动分析不能仅仅局限于财务报表数据的堆砌,而是要对单位的经济活动状况有重点、有针对性地逐一加以分析和考察,对企业的财务状况、理财过程和经营成果做出正确的评价,为领导层决策提供有力的依据。 目前经济活动分析的方法很多,主要有比较分析法、比率分析法、因素分析法、平衡分析法、综合分析法等等,每种分析方法都有各自的特点和适用范围,本文结合企业在经济活动分析中的实践经验,主要阐述比较分析法在经济活动分析中的应用。 一、比较分析法的基本概念 比较分析法是经济活动分析最常用也是最基本的方法。它是通过主要项目或指标数值变化的对比,计算差异额,分析和判断企业财务状况及经营成果的一种方法。比较分析法在经济活动分析中的作用主要表现在:通过比较分析,可以发现差距,找出产生差异的原因,进一步判定企业的财务状况和经营成果;通过比较分析,可以确定企业生产经营活动的收益性和现金流的安全性等。 (一)比较分析法的分类 比较分析法的具体方法种类繁多,常用的分类方法主要有: 1.按比较对象(和谁比)分类 (1)与本企业历史比,即不同时期(2年至10年)指标相比,也称“趋势分析”。 (2)与同类企业比,即与行业平均数或竞争对手比较,也称“横向比较”。 (3)与计划预算比,即实际执行结果与计划指标比较,也称“差异分析”。 2.按比较内容(比什么)分类 (1)比较会计要素的总量:总量是指报表项目的总金额,例如总资产、净资产、净利润等。总量比较主要用于时间序列分析,如研究利润的逐年变化趋势,看其增长潜力。有时也用于同业对比,看企业的相对规模和竞争地位。 (2)比较结构百分比:把损益表、资产负债表、现金流量表转换成结构百分比报表。例如以收入为100%,看损益表的各项目比重。结构百分比用于发现有显著问题的项目,揭示进一步分析的方向。 (3)比较财务比率:财务比率是各会计要素的相互关系,反映其内在联系。比率的比较是最重要的分析。它们是相对数,排除了规模的影响,使不同比较对象建立起可比性。财务比率的计算是比较简单的,但对它加以说明和解释是相当复杂和困难的。 (二)运用比较分析法应注意的问题 需要特别指出的是,在运用比较分析法进行分析对比时,必须注意对比指标之间的可比性。如果对本来就不可比的指标进行分析比较,肯定会得出错误的结论。 所谓指标的可比性是指所对比的同类指标之间在指标内容、计算方法、计价标准、时间长度等方面完全一致。 二、比较分析法在经济活动分析中的应用 (一)趋势分析法的应用 趋势分析法主要是当期实际指标与本企业以前多期历史指标相比较,这种分析可以把握企业前后不同时期有关指标的变动情况、了解企业财务活动的发展趋势和管理水平的提高情况。 A公司在经济活动分析中经常使用趋势分析法,比如在主要财务指标——偿债能力分析、资产运营能力分析、盈利能力分析、现金流量分析中广泛采用了趋势分析的方法。通过趋势分析,可以较为明确地看出企业各项指标的发展趋势,对企业的整体财务状况有较为直观的表现,可以指出管理层当前工作中存在的问题以及企业未来的发展中应把握的方向。 以2008年中期对偿债能力的分析为例: 1.流动比率与速动比率

从图1显示,公司经营过程中的流动比率及速动比率都比较低,且速动比率呈逐年下降的趋势,说明公司在经营过程中的变现能力趋弱、短期偿债能力降低。 2.资产负债率 图2中的2008年中期报表数据显示,公司的资产负债率较2007年同期有所降低,但依然高达91.62%。主要原因是公司在近年进行了一系列BT工程施工,虽然产值、利润得到了保证,但企业自有资源不能保证这些工程项目的顺利进行,公司不得不选择增加对内、对外借款。这样一方面加重了公司的债务负担,另一方面也增大了财务风险。 3.已获利息倍数 图3显示,2008年中期已获利息倍数呈较大的下降趋势,说明公司举债经营的获利能力及对偿还贷款的保证程度正在减弱。 通过以上几个指标的趋势分析,可以看出公司目前的偿债能力呈下降趋势,资产负债率等指标已经到了警戒线,举债能力已经到达极限。在未来的工作中必须加强资金管理,加快应收账款的回收,减少对银行贷款的依赖。 上例也是比较分析法中对财务比率的分析,财务比率是对报表数据最直接的诠释,揭示各项数据之间的内在联系,把纷繁复杂的数字转化为直观的比较,并且便于和其他不同规模的企业进行横向比较。 (二)横向分析法在经济活动分析中的应用 横向分析法主要是本企业指标与国内外行业先进企业指标或同行业平均水平相比较,这种分析能够找出本企业与国内外先进企业、行业平均水平的差距,明确本企业管理水平或效益在行业中的地位,推动本企业不断提高管理水平。