云南省图书馆机构用户,欢迎您!

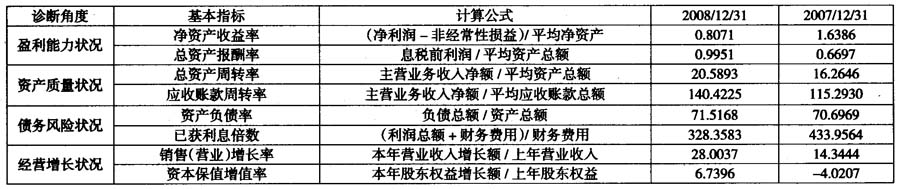

通过2007年和2008年的相关基本指标的对比分析可以看出,公司在盈利能力方面的状况均有所提高,其中净资产收益率相比同期增长0.7个百分点,而总资产收益率相比同期增长了0.33个百分点;资产质量状况方面由于本期主营业务收入的增加加快了集团整体资产的流动性,导致资产的营运效率提高,从而提高了资产的质量状况;资产负债率的提高和已获利息倍数的减少,说明集团整体的债务压力较大。在本期所获得的利润收益弥补筹资费用的倍数越来越小,经营方面,无论是集团的营业收入还是股东权益都实现了一定的增长,其中销售增长率相比2007年增长了14个百分点,股东权益相比2007年增长了10个百分点,集团销售增长率增长的幅度已经超过了股东权益增长的幅度,可见2008年股东权益的增长主要是来源于当期集团整体经营活动所带来的相关收益所造成的,对于集团整体来讲是一个比较好的财务现象。 为了进一步揭示集团盈利能力,有必要对其相关指标进行因素分析,根据其主要变动因子来确定相关经营活动中主要关键控制点。 (1)净资产收益率 考虑到公司当期所得税在2007年和2008年的税率并没有对净资产收益率形成较大的影响,因此在对集团公司资本经营能力分析的同时,没有考虑所得税影响因素。计算结果如表2所示。 从表3因素分析的结果可以看出集团2008年净资产收益率的提高主要是由于资本结构的变化所导致的使当期该指标提高335.4601%;而公司负债筹资成本的上升却为公司当期的净资产收益率带来了不利的影响,使得指标减少了100.0476%,同时总资产报酬率的变动,也使得当期净资产收益率下降了235.3422%,最终使得公司当期的净资产收益率提高了0.0703%。在表3中还可以看出,公司的总资产报酬率大幅下降,这是由于公司大量举债导致的,这一点应引起关注。 (2)总资产报酬率 如表4和表5所示,从因素分析结果可以看出公司2008年总资产报酬率的提高主要是由于销售息税前利润率提高所导致的当期该指标提高0.1996%,而总资产周转率的加快也为公司当期的净资产收益率的上升有0.1258%的贡献。总资产周转率和销售息税前利润的共同作用使得公司当期的总资产报酬率增加0.3254%。可见公司当期总资产报酬率的增加是由于公司当期的经营活动所带来的。因此,在进一步提高总资产报酬率的途径中,应当提高销售息税前利润的贡献程度,即进一步利用负债所带来的财务杠杆效应。 表2 ABC交通国有控股公司净资产收益率计算分析表 项目 2008/12/312007/12/31 差异分析 总资产1884183951.211715823694.14168360257.07 净资产 536675226.29 502789340.77 33885885.52 负债 1347508724.921213034353.37134474371.55 净资产负债率 251.0846 241.26109.8236 利息支出18848557.87 11937282.12 6911275.75 负债利息率 1.3988 0.9841 0.4147 利润总额52799270.25 32809917.26 19989352.99 息税前利润 71647828.12 44747199.38 26900628.74 净利润 42236851.28 19203524.15 23033327.13

通过2007年和2008年的相关基本指标的对比分析可以看出,公司在盈利能力方面的状况均有所提高,其中净资产收益率相比同期增长0.7个百分点,而总资产收益率相比同期增长了0.33个百分点;资产质量状况方面由于本期主营业务收入的增加加快了集团整体资产的流动性,导致资产的营运效率提高,从而提高了资产的质量状况;资产负债率的提高和已获利息倍数的减少,说明集团整体的债务压力较大。在本期所获得的利润收益弥补筹资费用的倍数越来越小,经营方面,无论是集团的营业收入还是股东权益都实现了一定的增长,其中销售增长率相比2007年增长了14个百分点,股东权益相比2007年增长了10个百分点,集团销售增长率增长的幅度已经超过了股东权益增长的幅度,可见2008年股东权益的增长主要是来源于当期集团整体经营活动所带来的相关收益所造成的,对于集团整体来讲是一个比较好的财务现象。 为了进一步揭示集团盈利能力,有必要对其相关指标进行因素分析,根据其主要变动因子来确定相关经营活动中主要关键控制点。 (1)净资产收益率 考虑到公司当期所得税在2007年和2008年的税率并没有对净资产收益率形成较大的影响,因此在对集团公司资本经营能力分析的同时,没有考虑所得税影响因素。计算结果如表2所示。 从表3因素分析的结果可以看出集团2008年净资产收益率的提高主要是由于资本结构的变化所导致的使当期该指标提高335.4601%;而公司负债筹资成本的上升却为公司当期的净资产收益率带来了不利的影响,使得指标减少了100.0476%,同时总资产报酬率的变动,也使得当期净资产收益率下降了235.3422%,最终使得公司当期的净资产收益率提高了0.0703%。在表3中还可以看出,公司的总资产报酬率大幅下降,这是由于公司大量举债导致的,这一点应引起关注。 (2)总资产报酬率 如表4和表5所示,从因素分析结果可以看出公司2008年总资产报酬率的提高主要是由于销售息税前利润率提高所导致的当期该指标提高0.1996%,而总资产周转率的加快也为公司当期的净资产收益率的上升有0.1258%的贡献。总资产周转率和销售息税前利润的共同作用使得公司当期的总资产报酬率增加0.3254%。可见公司当期总资产报酬率的增加是由于公司当期的经营活动所带来的。因此,在进一步提高总资产报酬率的途径中,应当提高销售息税前利润的贡献程度,即进一步利用负债所带来的财务杠杆效应。 表2 ABC交通国有控股公司净资产收益率计算分析表 项目 2008/12/312007/12/31 差异分析 总资产1884183951.211715823694.14168360257.07 净资产 536675226.29 502789340.77 33885885.52 负债 1347508724.921213034353.37134474371.55 净资产负债率 251.0846 241.26109.8236 利息支出18848557.87 11937282.12 6911275.75 负债利息率 1.3988 0.9841 0.4147 利润总额52799270.25 32809917.26 19989352.99 息税前利润 71647828.12 44747199.38 26900628.74 净利润 42236851.28 19203524.15 23033327.13