云南省图书馆机构用户,欢迎您!

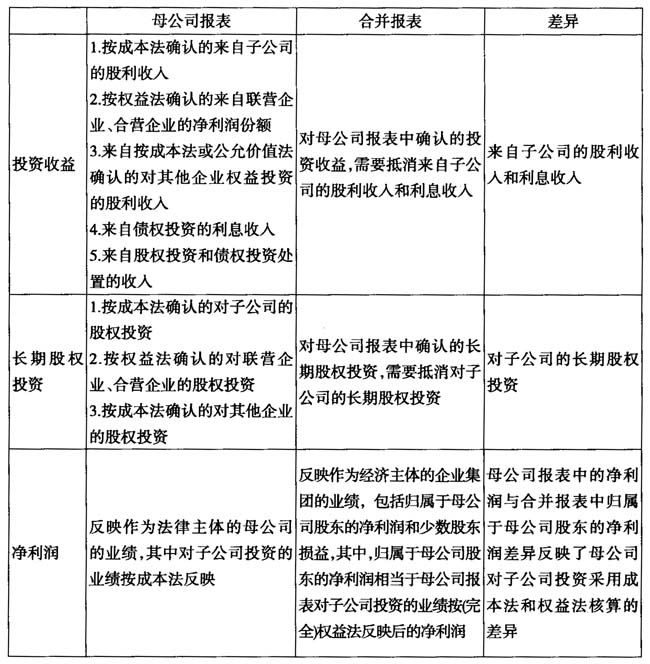

根据表1,在现行要求同时披露母公司报表和合并报表的“双重披露”制度下,可以根据母公司报表和合并报表推算出对子公司的长期股权投资(成本)以及母公司在成本法/权益法下来自子公司的投资收益。其中:对子公司的长期股权投资(成本)=母公司报表中的长期股权投资-合并报表中的长期股权投资;成本法下对子公司的投资收益=母公司报表中的投资收益—合并报表中的投资收益;权益法下对子公司的投资收益=(母公司报表中的投资收益-合并报表中的投资收益)+(合并报表中归属于母公司股东的净利润-母公司报表净利润)。 应当指出的是,由于我国《企业会计准则第2号——长期股权投资》规定,对同一控制下企业合并形成的长期股权投资应当在合并日按照取得被合并方所有者权益账面价值份额,而不是按照合并方付出对价的公允价值作为长期股权投资的初始投资成本,因此,当存在同一控制下的企业合并交易时,母公司报表中的长期股权投资并不是真正意义上的投资成本。此外,根据我国企业会计准则讲解的解释,当投资企业采用权益法核算对被投资单位的投资,并且存在“逆流”交易下的未实现利润时,应当对长期股权投资的账面金额进行相应调整,这也会对上述公式的计算产生一定影响。 就投资收益而言,《企业会计准则》规定,非金融企业的利息收入也应通过投资收益核算,因此,当集团存在内部债权投资时,应当将相应的内部利息收入剔除,如果直接根据上述公式计算成本法下对子公司的投资收益则会存在一定误差。 上述项目计算后,就可以根据下述公式计算出母公司对子公司的投资在成本法/权益法下的投资回报率。其中:成本法下的投资回报率=成本法下对子公司的投资收益/投资成本(成本法下对子公司的投资)=(母公司报表中的投资收益-合并报表中的投资收益)/(母公司报表中的长期股权投资—合并报表中的长期股权投资)。成本法下的投资回报率反映母公司对子公司每1元投资所获得的当期股利收入。 权益法下的投资回报率=权益法下对子公司的投资收益/投资成本(成本法下对子公司的投资)=[(母公司报表中的投资收益—合并报表中的投资收益)+(合并报表中归属于母公司股东的净利润—母公司报表净利润)]/(母公司报表中的长期股权投资—合并报表中的长期股权投资)。权益法下的投资回报率反映母公司对子公司每1元投资所享有的子公司当期净利润份额。 通过以上两公式计算的投资回报率的差异越小,说明子公司当年净利润用于分配的金额就越大。 为了匹配分子和分母的计算,权益法下的投资回报率也可以通过下述公式计算:权益法下的投资回报率=权益法下对子公司的投资收益/权益法下对子公司的投资=[(母公司报表中的投资收益—合并报表中的投资收益)+(合并报表中归属于母公司股东的净利润-母公司报表净利润)]/[(母公司报表中的长期股权投资-合并报表中的长期股权投资)+∑(合并报表中归属于母公司股东的净利润-母公司报表净利润)]。通过上述公式推算出成本法和权益法下对子公司的投资业绩,可进一步为投资者评价公司不同时期、同行业不同公司之间对子公司的投资业绩及子公司的股利分配政策提供参考依据。

根据表1,在现行要求同时披露母公司报表和合并报表的“双重披露”制度下,可以根据母公司报表和合并报表推算出对子公司的长期股权投资(成本)以及母公司在成本法/权益法下来自子公司的投资收益。其中:对子公司的长期股权投资(成本)=母公司报表中的长期股权投资-合并报表中的长期股权投资;成本法下对子公司的投资收益=母公司报表中的投资收益—合并报表中的投资收益;权益法下对子公司的投资收益=(母公司报表中的投资收益-合并报表中的投资收益)+(合并报表中归属于母公司股东的净利润-母公司报表净利润)。 应当指出的是,由于我国《企业会计准则第2号——长期股权投资》规定,对同一控制下企业合并形成的长期股权投资应当在合并日按照取得被合并方所有者权益账面价值份额,而不是按照合并方付出对价的公允价值作为长期股权投资的初始投资成本,因此,当存在同一控制下的企业合并交易时,母公司报表中的长期股权投资并不是真正意义上的投资成本。此外,根据我国企业会计准则讲解的解释,当投资企业采用权益法核算对被投资单位的投资,并且存在“逆流”交易下的未实现利润时,应当对长期股权投资的账面金额进行相应调整,这也会对上述公式的计算产生一定影响。 就投资收益而言,《企业会计准则》规定,非金融企业的利息收入也应通过投资收益核算,因此,当集团存在内部债权投资时,应当将相应的内部利息收入剔除,如果直接根据上述公式计算成本法下对子公司的投资收益则会存在一定误差。 上述项目计算后,就可以根据下述公式计算出母公司对子公司的投资在成本法/权益法下的投资回报率。其中:成本法下的投资回报率=成本法下对子公司的投资收益/投资成本(成本法下对子公司的投资)=(母公司报表中的投资收益-合并报表中的投资收益)/(母公司报表中的长期股权投资—合并报表中的长期股权投资)。成本法下的投资回报率反映母公司对子公司每1元投资所获得的当期股利收入。 权益法下的投资回报率=权益法下对子公司的投资收益/投资成本(成本法下对子公司的投资)=[(母公司报表中的投资收益—合并报表中的投资收益)+(合并报表中归属于母公司股东的净利润—母公司报表净利润)]/(母公司报表中的长期股权投资—合并报表中的长期股权投资)。权益法下的投资回报率反映母公司对子公司每1元投资所享有的子公司当期净利润份额。 通过以上两公式计算的投资回报率的差异越小,说明子公司当年净利润用于分配的金额就越大。 为了匹配分子和分母的计算,权益法下的投资回报率也可以通过下述公式计算:权益法下的投资回报率=权益法下对子公司的投资收益/权益法下对子公司的投资=[(母公司报表中的投资收益—合并报表中的投资收益)+(合并报表中归属于母公司股东的净利润-母公司报表净利润)]/[(母公司报表中的长期股权投资-合并报表中的长期股权投资)+∑(合并报表中归属于母公司股东的净利润-母公司报表净利润)]。通过上述公式推算出成本法和权益法下对子公司的投资业绩,可进一步为投资者评价公司不同时期、同行业不同公司之间对子公司的投资业绩及子公司的股利分配政策提供参考依据。