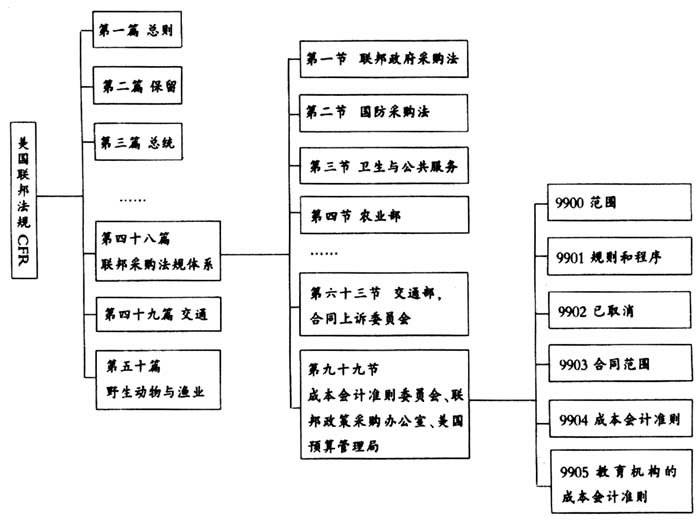

目前,美国是世界上政府采购制度最完善的国家之一。美国政府采购制度的建立与完善是以完整的政府采购法律体系为基础的,其政府采购的基本制度、价值目标等都以法律、法规和程序加以规范,使美国政府采购制度在法律规范的前提下得以有效地运作。而成本会计准则作为政府采购法律体系的一个组成部分,经过半个多世纪的丰富与完善,在美国政府采购中发挥着不可替代的作用。“他山之石,可以攻玉”,本文试图通过介绍美国的成本会计准则,研究美国成本会计准则产生发展的进程,以期为我国成本会计准则的构建提供有益的借鉴。 一、美国成本会计准则在美国政府采购法规体系中的地位 美国政府采购以基本法律为准则,制定了具体的实施规则,构建了完善的法律体系,为政府采购活动提供了严格的操作程序。目前,美国涉及政府采购方面的法律法规有500多部,而《联邦政府采购法》是美国各级政府采购的基本法。美国的《联邦政府采购法》共分为两大部分:第一部分是关于联邦政府的采购规定,第二部分是关于州和地方政府及其他部门的采购规定。美国的政府采购法在关于采购方法的规定中,不仅包括了招标的规则和程序,而且还包括了政府采购合同的管理程序。该法律在具体实施前,必须经美国国会通过,并经总统签署方可生效。美国的《联邦政府采购法》在美国的法律体系中属于公法部分,是美国《联邦政府法规》中的一款。 美国《联邦政府法规》(Code of Federal Regulations,简称CFR)是美国联邦政府执行机构和部门在“联邦公报”(Federal Register,简称FR)中发表与公布的一般性和永久性规则的集成,具有普遍适用性和法律效应。CFR与《美国法典》(United State Code,简称USC)一样,按所涉及的领域和调整对象,共分为50个主题。CFR共有50篇(title),篇下有章(subtitle),分别代表联邦法规的各个领域;每章中有若干节(chapter),各节通常以法规颁发机构的名称为标题,有的节还分为分节(subchapter);每一节中包含特定的法规领域的若干部分(Part),有的部分由于内容多,又分为子部分(subpart),每一部分由包含具体法规的若干小节(section)组成。CFR按前后顺序排列分别是:总则、保留、总统、会计、行政人事、保留、农业、外国人与公民、动物与动物产品、能源、联邦选举、银行金融、商业信用与资助、航空与航天、商业与外贸、商业实践、商品与证券交易、电力水力资源保护、关税、雇员利益、食品与药品、对外关系、公路、住宅与城市发展、印第安人、国内收入、烟酒产品与军火、司法行政、劳动、矿产资源、财政金融、国家防御、航运与可航水域、教育、巴拿马运河、公园森林和公共财产、专利商标与版权、抚恤金津贴和老兵救助、邮政服务、环境保护、公共合同与财产管理、公共卫生、公共土地、抢险救灾、公共福利、航运、电讯、联邦采购法规体系(Federal Acquisition Regulations System)、交通、野生动物与渔业。而《成本会计准则》则位于第48篇《联邦采购法规体系》的第99节,即Title48 Chapter99(48 CFR 9904),具体见图1。 二、美国成本会计准则简介 (一)背景介绍。美国1950年军品法第七章规定,禁止承包商对政府订货加价或添加条款和条件。1968年,在国会关于修订该法的听证会上,有人提出由于缺乏统一的成本会计准则,这一条无法实施,政府没有办法确定成本范围是否合理、订价是否合适、利润是否过高,为此需要制定成本会计准则。因此,国会让联邦会计总署(GAO,General Accounting Office)研究建立和实施成本会计准则的可行性,探讨制定成本会计准则的必要性和具体方案,并将拟议中的成本会计准则适用范围限制在金额超过10万美元的合同上,以便在成本会计作为谈判和管理采购合同基础方面提供更大的一致性。 经过调研,联邦会计总署的结论是:建立成本会计准则是切实可行的,因为制定和实施成本会计准则可以提高成本会计的统一性和一贯性,从而为采购合同的订立和管理奠定基础;现行的公认会计原则、税法以及证券交易法规都服务于特定的目标,不适用于与政府订货有关的成本核算;应当成立一个机构来负责成本会计准则的制定工作。国会于是在1970年8月建立了成本会计准则委员会,成本会计准则委员会又制定了成本会计准则。在准则实施后的1980年,国会认为成本会计委员会已完成了它的历史使命,就解散了它。 1988年11月17日,里根总统签署了重建成本会计准则委员会的《公法100-679号》(public law 100-679),重建的成本会计准则委员会被作为一个永久的、独立的委员会,隶属于美国预算管理局(OMB,Office of Management and Budget)的联邦政策采购办公室(OFPP,Office Federal Procurement Policy)。

图1 成本会计准则在美国政府采购法律体系中的位置 美国成立成本会计准则委员会的目的在于以下三个方面:一是增加承包商在相似环境下处理成本会计的统一性;二是保持同一承包商在相似环境下处理成本会计的一贯性;三是要求承包商披露成本信息。 成本会计准则委员会在制定、公布、修订、废止成本准则和规章方面,被赋予了绝对的权威。委员会由5人组成,由联邦政策采购办公室的行政管理人员任主席。另外,有一名代表来自于国防部,一名来自于政府服务管理部门,其余的两位来自于非官方的部门,一位来自于实业界,另一位是成本会计专家。委员会最低的法定人数是3人,其中一人必须是来自于非官方单位。成本准则委员会的每一个成员,除主席外,4年为一个任期。